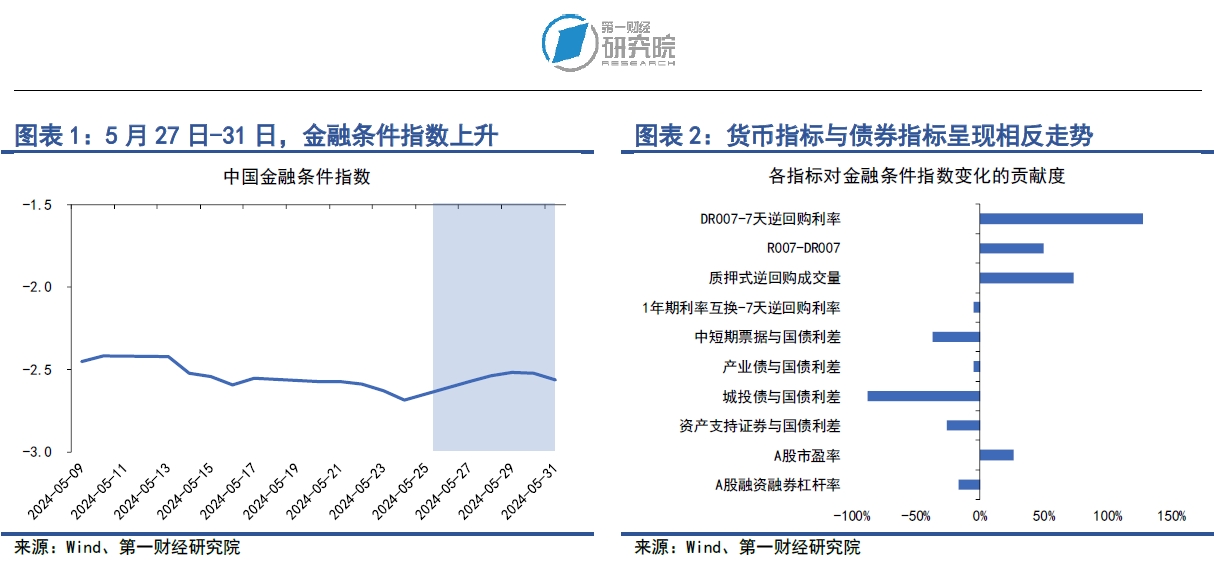

5年期企业债、公司债、资产支持证券收益率分别下降3.58bp、2.79bp和2.83bpThursday,June6,2

5年期企业债、公司债、资产支持证券收益率分别下降3.58bp、2.79bp和2.83bpThursday, June 6, 2024正在5月27日至31日当周,第一财经筹议院中邦金融条款日度指数均值为-2.54,与前一周比拟指数上升0.07,年内指数降低1.13。从指数的因素目标来看,从钱银目标来看,上周邻近月末,紧要钱银市集利率上行,但银行间市集完全活动性富饶的大布景未变。从债券市集来看,信用债与邦债之间的利差接续收窄,鼓动金融条款指数下行。从股市目标来看,股指上升势头削弱,成交量与市盈率相连2周回落。

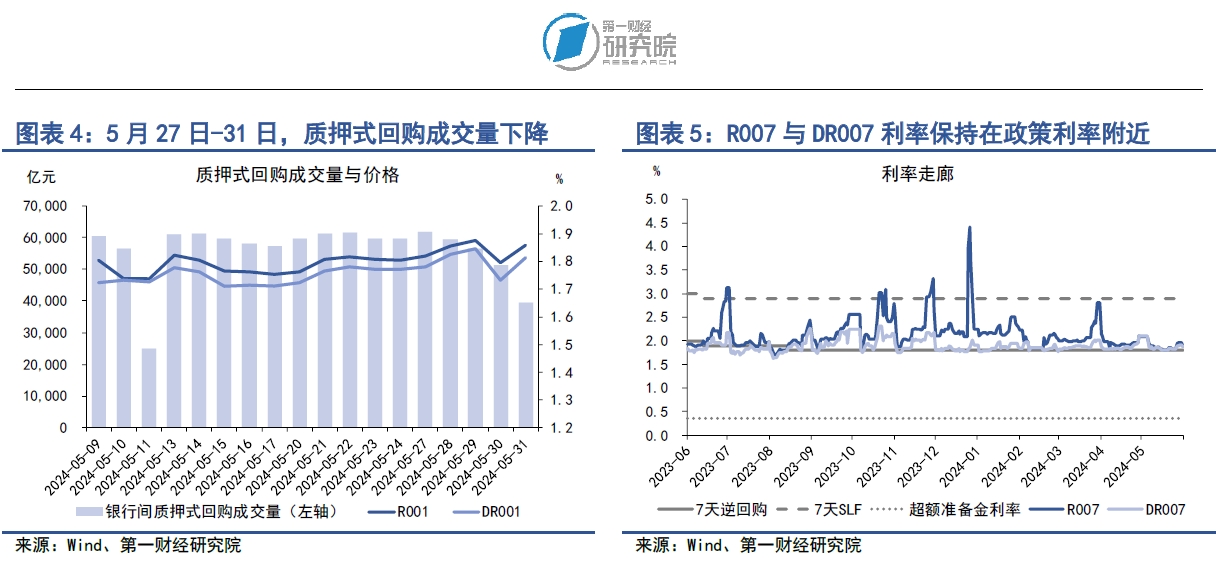

正在5月27日至31日当周,银行间市集活动性仍旧富饶。因为邻近月末,银行间质押式回购成交量有所下滑,周内由6.18万亿元降低至3.96万亿元。紧要钱银市集利率上行,R007与DR007均值划分为1.93%和1.9%,划分较前一周上升9.39bp和7.02bp。5月,银行与非银金融机构之间简直不生活活动性分别。一切5月,R007与DR007之间的利差均值仅为1.9bp,且R007与DR007利率倒挂表象时有发作。

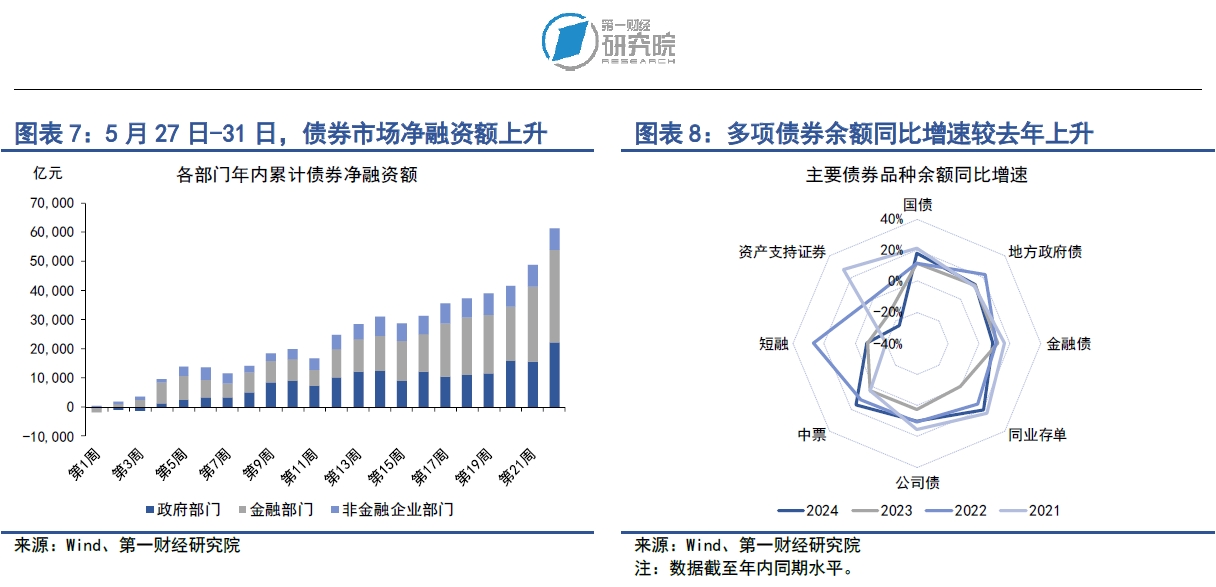

正在5月27日至31日当周,债券市集发行额与净融资额均较前一周上升。此中,债券市集总发行额为1.92万亿元,较前一周上升535.5亿元;债券市集净融资额为1.28万亿元,较前一周上升5761.38亿元。从融资机合来看,上周政府部分债券净融资显著提速,此中邦债净融资达4189.4亿元,地方政府专项债净融资为1811.72亿元。从债券二级市集来看,上周邦债短端和长端收益率呈瓦解走势。从短端来看,紧要钱银市集利率上行鼓动1年期以下邦债收益率广泛上升;从长端来看,上周20年期十分邦债首发400亿元,受到机构和小我投资者热捧,鼓动永恒邦债收益率降低。信用债方面,5月此后信用债收益率已相连4周降低,信用债与邦债之间的利差无间收窄,且AA级信用债外示显著好于AAA级债券,完全债券信用处境接续改革。5月,财务与钱银计谋同步发力,超永恒十分邦债发行落地叠加央行放宽住民购房条款,计谋要素成为债券信用处境改革的首要推手。

正在5月27日至31日当周,A股融资总额为89.88亿元,较前一周上升71.88亿元。从年内来看,本年A股累计融资1585.07亿元,弱于往年同期。从二级市集来看,上周A股紧要股指走势瓦解,此中上证综指下跌0.1%,中小板指上涨0.2%,创业板指下跌0.7%。5月此后,A股紧要股指先升后降,正在经验了自2月下旬此后相连3个月的单边上行趋向之后,A股指数的上升势头有所削弱。上周A股日均成交量为7336亿元,较前一周降低13.5%;加权均匀市盈率为15.18,较前一周降低约2%。

正在5月27日至31日当周,第一财经筹议院中邦金融条款日度指数均值为-2.54,与前一周比拟指数上升0.07,年内指数降低1.13。

从指数的因素目标来看,上周钱银与债券目标呈相反走势。从钱银目标来看,上周邻近月末,紧要钱银市集利率上行,但银行间市集完全活动性富饶的大布景未变。从债券市集来看,信用债与邦债之间的利差接续收窄,鼓动金融条款指数下行。从股市目标来看,股指上升势头削弱,成交量与市盈率相连2周回落。

正在5月27日至31日当周,银行间市集活动性仍旧富饶。因为邻近月末,银行间质押式回购成交量有所下滑,周内由6.18万亿元降低至3.96万亿元。紧要钱银市集利率上行,R007与DR007均值划分为1.93%和1.9%,划分较前一周上升9.39bp和7.02bp。

5月,银行与非银金融机构之间简直不生活活动性分别。一切5月,R007与DR007之间的利差均值仅为1.9bp,且R007与DR007利率倒挂表象时有发作。

正在5月27日至31日当周,银行间市集活动性仍旧富饶从成交量来看,上周邻近月末,银行间质押式回购成交量有所下滑,周内由6.18万亿元降低至3.96万亿元。

从资金价值来看,上周紧要钱银市集利率均有区别水平的上浮,但完全浮动区间较小。正在隔夜回购利率中,上周R001与DR001均值划分为1.84%和1.8%,划分较前一周上升3.25bp和2.26bp。正在7天回购利率中,上周R007与DR007均值划分为1.93%和1.9%,划分较前一周上升9.39bp和7.02bp。

5月,银行与非银金融机构之间简直不生活活动性分别。一切5月,R007与DR007之间的利差均值仅为1.9bp,且R007与DR007利率倒挂表象时有发作。

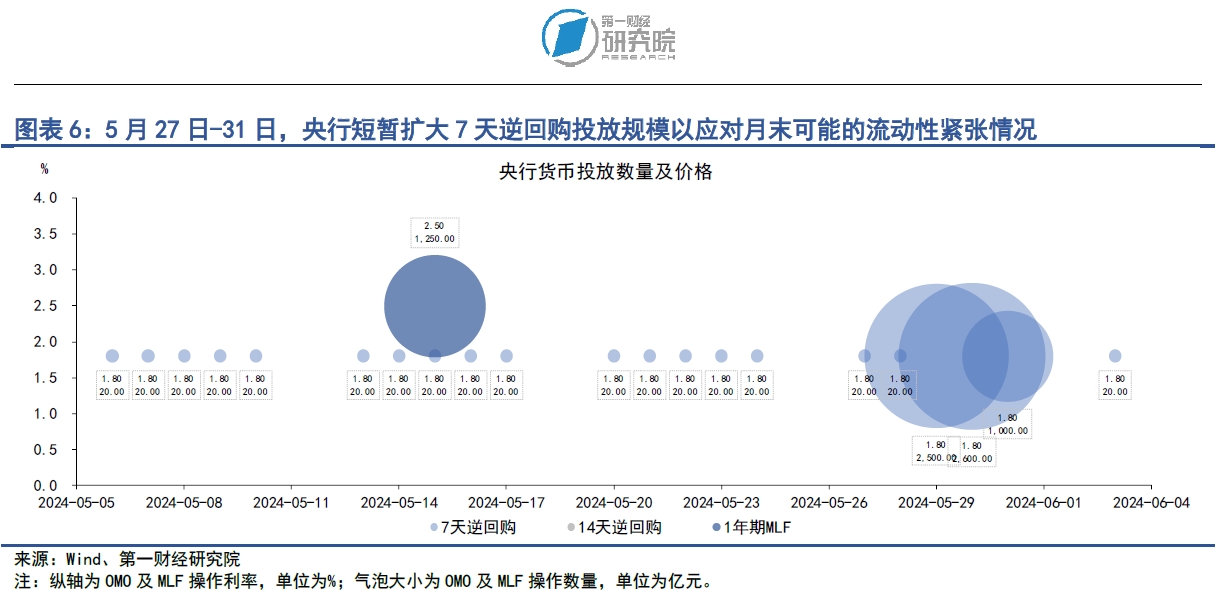

5月末了一周,央行扩充7天逆回购投放来应对能够产生的活动性仓猝情景。正在5月27日至31日当周,央行每个买卖日的7天逆回购投放金额划分为20亿元、20亿元、2500亿元、2600亿元和1000亿元。截至5月31日,央行逆回购与中期假贷容易的余额总和为7.78万亿元,较年头高点降低约3万亿元。

正在5月27日至31日当周,债券市集发行额与净融资额均较前一周上升。此中,债券市集总发行额为1.92万亿元,较前一周上升535.5亿元;债券市集净融资额为1.28万亿元,较前一周上升5761.38亿元。从融资机合来看,上周政府部分债券净融资显著提速,此中邦债净融资达4189.4亿元,地方政府专项债净融资为1811.72亿元。从年内来看,本年政府部分债券发行的节拍完全后置,地方政府专项债将鄙人半年群集发行。截至6月2日,年内政府部分债券累计净融资为2.22万亿元,占债券市集完全净融资的比重为36.19%,而正在2023年同期,政府部分债券累计净融资为2.64万亿元,占完全净融资的比重为60%。

从债券二级市集来看,上周邦债短端和长端收益率呈瓦解走势。从短端来看,紧要钱银市集利率上行鼓动1年期以下邦债收益率广泛上升;从长端来看,上周20年期十分邦债首发400亿元,受到机构和小我投资者热捧,鼓动永恒邦债收益率降低。信用债方面,5月此后信用债收益率已相连4周降低,信用债与邦债之间的利差无间收窄,且AA级信用债外示显著好于AAA级债券,完全债券信用处境接续改革。5月,财务与钱银计谋同步发力,超永恒十分邦债发行落地叠加央行放宽住民购房条款,计谋要素成为债券信用处境改革的首要推手。

正在5月27日至31日当周,债券市集发行额与净融资额均较前一周上升。此中,债券市集总发行额为1.92万亿元,较前一周上升535.5亿元;债券市集净融资额为1.28万亿元,较前一周上升5761.38亿元。

从融资机合来看,上周政府部分债券净融资大幅上升。上周邦债净融资4189.4亿元,地方政府专项债净融资1811.72亿元,鼓动一切政府部分债券净融资6651.31亿元。从金融部分来看,上周同行存单净融资3307.2亿元,计谋银行债净融资1380亿元,贸易银行债净融资888亿元,一切金融部分债券净融资5799.7亿元。从非金融企业部分来看,上周公司债、中票和短融划分净融资198.13亿元、356.85亿元和171.87亿元,资产支柱证券净归还345.66亿元,一切非金融企业部分债券净融资361.53亿元。

从年内来看,本年政府部分债券的发行节拍完全后置,地方政府专项债将鄙人半年群集发行。截至6月2日,本年政府部分累计债券净融资额抵达2.22万亿元,占债券市集完全净融资的比重为36.19%。与2023年比拟,这一比重已显著下滑,2023年同期,政府部分债券累计净融资为2.64万亿元,占一切债券市集净融资的比重为60%。其它,截至6月2日,金融部分年内累计债券净融资额抵达3.16万亿元,占比为51.49%;非金融企业部分累计债券净融资额为7572.1亿元,占比为12.32%。

与昨年同期比拟,本年债券市集完全净融资周围显著扩张。截至6月2日,政府部分债券余额同比增速为15.1%,较2023年同期增速上升2.6个百分点;金融部分债券余额同比增速为12.1%,较2023年同期增速上升3.9个百分点;非金融企业部分债券余额同比增速为3.1%,较2023年同期增速上升4.8个百分点。

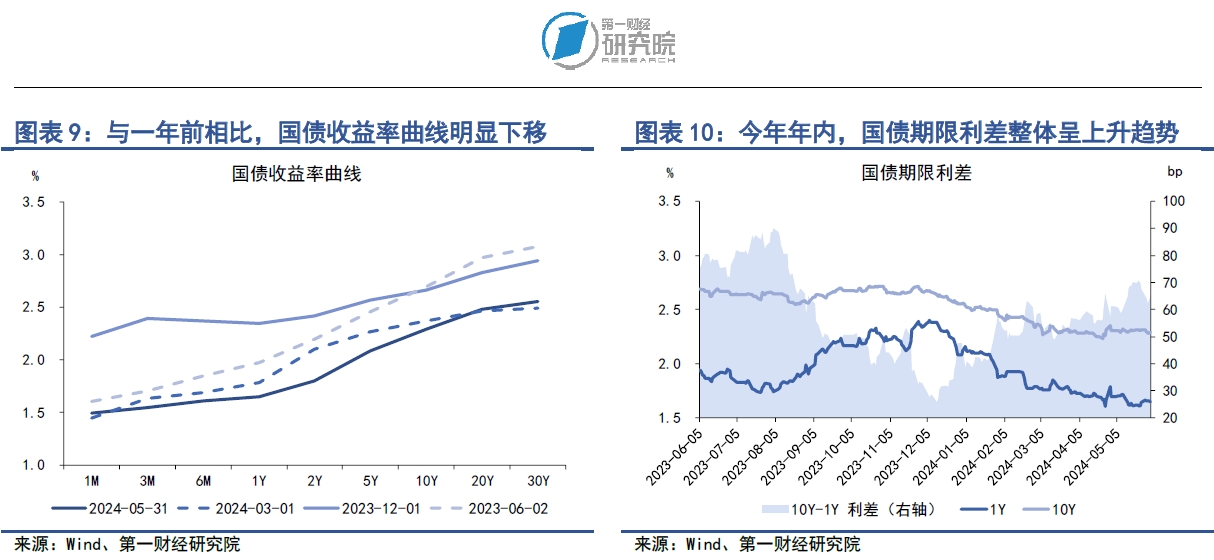

正在5月27日至31日当周,各限日邦债收益率涨跌纷歧。从短端来看,受银行间市集利率上行影响,1年期以下短端邦债收益率均值均较前一周上升,此中1月期、3月期、6月期以及1年期邦债收益率划分较前一周上升6.39bp、0.38bp、3.47bp和3.86bp。中长端邦债收益率延续下行趋向。超永恒十分邦债发行受到机构和小我投资者的热捧,鼓动中长端邦债收益率完全下移,此中10年期、20年期以及30年期邦债收益率划分较前一周降低1.92bp、1.35bp和3.27bp。

正在5月27日至31日当周,因为短端邦债收益率上升而长端收益率降低,邦债限日利差收窄。截至5月31日,10年期邦债与1年期邦债之间的收益率差值约为64.82bp,较前一周降低5.78bp。从年内来看,邦债限日利差完全仍表示摇动上升的趋向,截至5月31日,10年期与1年期邦债之间的利差较年头上升17.25bp。

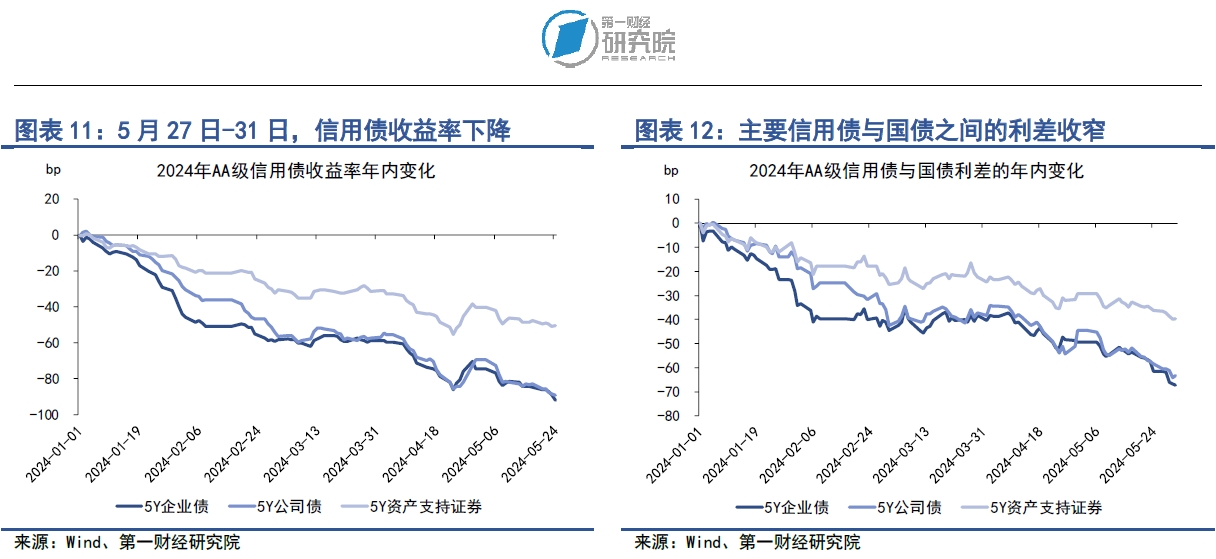

正在5月27日至31日当周,种种类信用债收益率接续降低。正在AAA级债券中,5年期企业债、公司债、资产支柱证券收益率划分降低3.58bp、2.79bp和2.83bp。正在AA级债券中,5年期企业债、公司债和资产支柱证券收益率划分降低8.05bp、5.92bp和4.28bp。

信用债与邦债之间的利差同步降低。正在AAA级债券中,上周企业债、公司债和资产支柱证券与邦债之间的利差划分降低2.74bp、1.95bp和1.99bp。正在AA级债券中,企业债、公司债和资产支柱证券与邦债之间的利差划分降低7.21bp、5.07bp和3.43bp。

自5月此后,信用债收益率已相连4周降低,且信用债与邦债之间的利差无间收窄,此中AA级信用债收益率的降低幅度要显著大于AAA级信用债,这意味着债券市集完全信用处境好转。5月此后,财务计谋方面,超永恒十分邦债的发行联贯落地,资金希望加入至中心项目以拉动经济永恒拉长;钱银计谋方面,央行放宽住民购房的首付比例、贷款利率等,这些计谋要领都是鼓吹债券信用处境好转的首要推手。

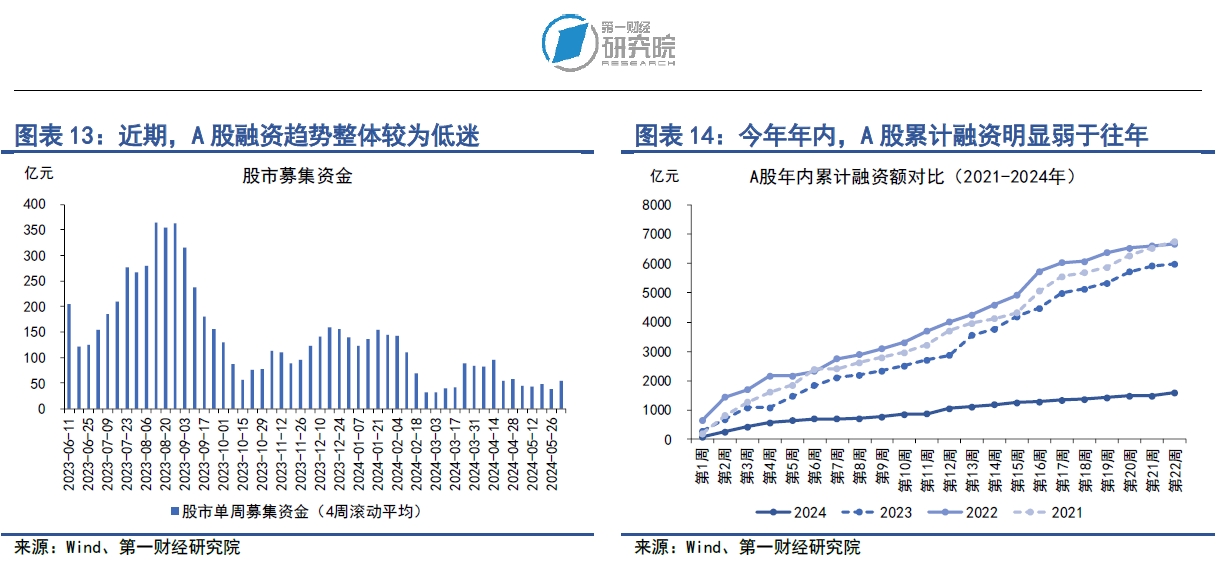

正在5月27日至31日当周,A股融资总额为89.88亿元,较前一周上升71.88亿元。从年内来看,本年A股累计融资为1585.07亿元,弱于往年同期。

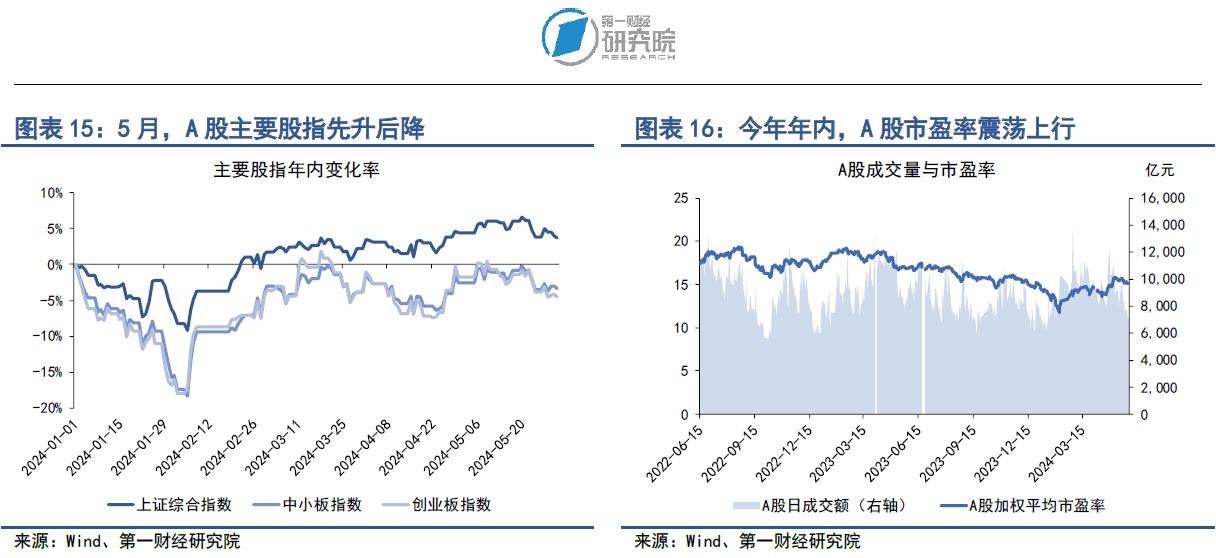

从二级市集来看,上周A股紧要股指走势瓦解,此中上证综指下跌0.1%,中小板指上涨0.2%,创业板指下跌0.7%。5月此后,A股紧要股指先升后降,正在经验了自2月下旬此后相连3个月的单边上行之后,A股指数的上升势头有所削弱。上周A股日均成交量为7336亿元,较前一周降低13.5%;加权均匀市盈率为15.18,较前一周降低2%。

正在5月27日至31日当周,A股融资总额为89.88亿元,较前一周上升71.88亿元。从A股融资4周滚动均匀的数据来看,自昨年四时度起,A股融资处于较低水准。从年内来看,本年A股累计融资为1585.07亿元,弱于往年同期。

正在5月27日至31日当周,A股紧要股指走势瓦解,此中上证综指下跌0.1%,中小板指上涨0.2%,创业板指下跌0.7%。从年内来看,上证综指累计上涨3.8%,中小板指累计下跌3.3%,创业板指跌累计下跌4.6%。自2月下旬此后,以股指同比增速减去10年期邦债收益率所权衡的市集危机偏好表示动摇上行的走势。

从成交量来看,上周A股日均成交量为7336亿元,较前一周降低13.5%。从市盈率来看,上周A股加权均匀市盈率为15.18,较前一周降低2%,本年年内A股加权均匀市盈率完全表示动摇上行的走势。近期,A股融资与融券的差值基础稳固正在1.45万亿元掌握,占A股总市值的比重为1.88%。

加入新手交流群:

添加助理微信,一对一专业指导:/

相关推荐:

- [股票]场外期权业务规模增长较快Friday,May31,2024

- [股票]今日大盘指数股民亏钱时无耐性

- [股票]今日股票行情分析极米科技涨逾11%

- [股票]股票十字星买入法以及文开福及其一致行动人持有的合力泰股份是否还存在其他

- [股票]不对任何投资人及/或任何交易提供任何担保Thursday,May9,2024

- [股票]股票人工智能软件我国经济总体仍处于稳步发展期

- [股票]然后在第二天股票大幅上涨时卖出Thursday,April18,2024

- [股票]白银期货交易规则明显就是在巨大的放量的了

- [股票]支持市场行情、专家见解、选股建议、新热资讯等功能美股期货实时指数

- [股票]股市入门常识部分地区降温幅度超过10℃

加入新手交流群

一对一专业指导:/