怎么买股票新手入门561.16亿元

怎么买股票新手入门561.16亿元本周(12/12-12/16,下同),央行达成资金净投放1,890亿元,环比投放光鲜;银行间苛重回购利率环比上周,总体向上,滚动性总体坚持合理宽裕。

本周,央行共展开7天期490亿元逆回购操作,到期回笼100亿元;5,000亿元MLF到期,央行实行了6,500亿元的逾额平价续做,归纳下来达成资金净投放1,890亿元。上周(12/5-12/11,下同)净回笼3,070亿元,环比投放光鲜。

下周(12/19-12/25,下同),央行公然墟市将有490亿元逆回购到期,此中周一至周四均到期20亿元,周五到期410亿元。

本周回购贸易方面,银行间质押式回购日均量为5.91万亿元,日均量较上周省略0.55万亿元。

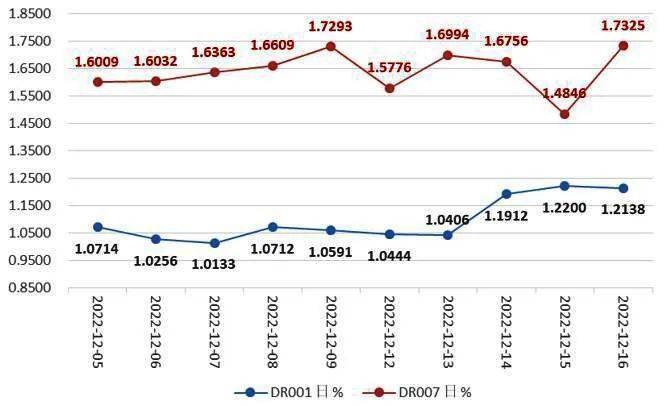

从本周银行间苛重回购资金利率周均值看,环比以上举动主。除了DR007周均值环比下行约1BP外,R001/R007/DR001周均值环比上行约11BP/22BP/9BP。

总体而言,本周银行间墟市隔夜期资金价值振动不大,7天期振动较大些。DR001本周郑重向上,正在周三大幅走高冲上了1.20%邻近,挣脱了好几周的1.10%以下的窄幅振动,并正在周地方五站稳1.20合口之上。DR007走势与DR001略有分别,振动较后者略大些。DR007本周前几个贸易日以下举动主,并正在周四下行至1.50%合口之下,但周五大幅收涨,再次回到上周末的1.70%以上,收正在最高本周最高场所1.7325%,略高于上周五收盘价。

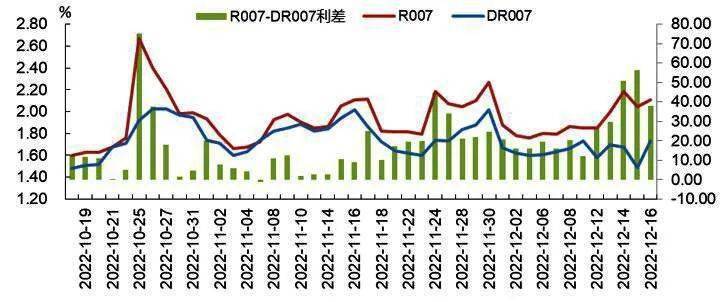

本周,R007与DR007根基同向而动,两者利差走阔。12月16日本周五两者利差为37.84BP,而12月9日上周五两者利差为11.91BP。近期,8月31日、9月26日、11月7日,两者一度倒挂-2.38BP、-2.39BP、-1.34BP。

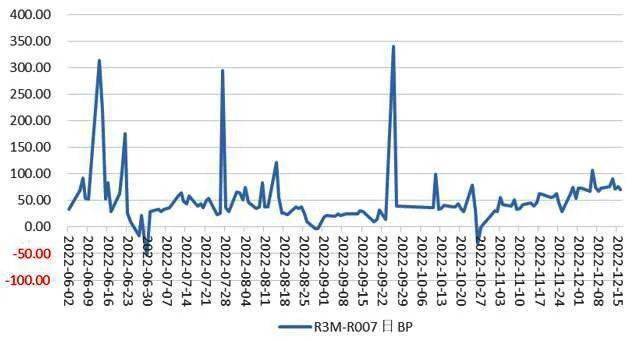

R3M-R007是一个资金墟市预期变动的目标。当钱币计谋收紧时,机构更合心资金可得性而非本钱,长线资金需求上升,限期利差上升。反之,滚动性宽裕,墟市订正在乎资金本钱而非可得回性,限期利差低重。比来,9月26日两者利差曾飙升至340BP;10月26日、27日两者利差辨别为-30.24BP和-0.25BP,产生倒挂。

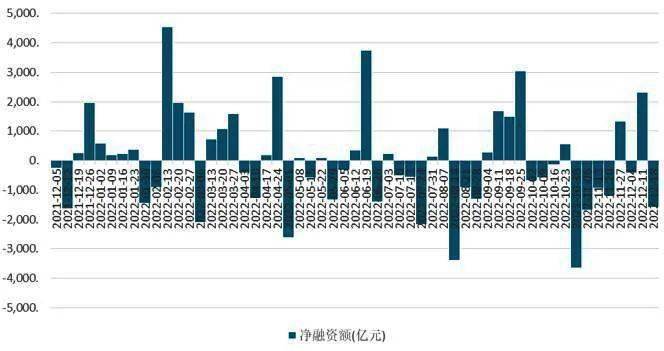

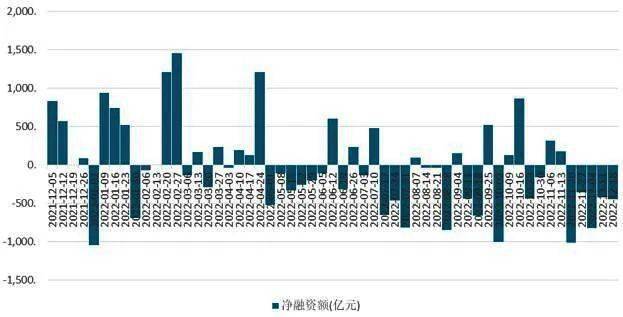

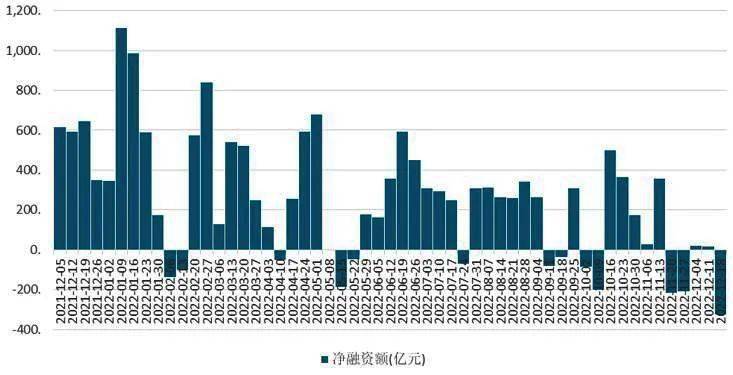

一级存单,量减价跌。本周存单净供应环比省略,转负。本周同行存单总发行量为3,639.20亿元(日均727.84亿元,上周日均985.14亿元),环比上周省略1286.50亿元;净融资额为-1583.30亿元,环比省略3905.70亿元。AAA级1Y同行存单发行利率周均值为2.7634%,较上周上行13.11BP(上周均值为2.6323%)。

本周,AAA+与AAA同行存单收益率遍及上行。此中1月期上行最大,超21BP,报收2.40%以上。其他限期遍及上行9-11BP支配,此中1年期上行9.51BP,12月16日周五报2.70%邻近,而11月17日周四,1年期曾打破2.70%,亲昵计谋利率。

二级墟市方面,本周邦债期货遍及上涨;现券收益率限期瓦解;环节限期利差以收窄为主。

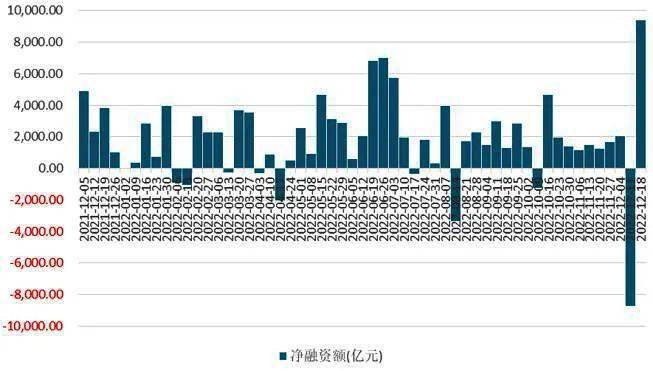

本周新发利率债19只,融资10,591.12亿元,总了偿量为1,202.92亿元,净融资额为9,388.20亿元,较上周大幅扩大(前值为-8,720.51亿元)。此中,邦债、政金债净融资扩大,地方债净融资省略。(wind的12月17日数据)

下周发行方针方面,邦债3只,共1,650.00亿元;地方债6只,共126.04亿元;政金债0只,共0亿元。

本周邦债与计谋性金融债招标成就普通,全场倍数均值为3.30,较前一周的3.83倍有所低落;而发行价值仅有5只位于100以上,发行需求普通。

全周来看,10年期主力合约本周涨0.27%;5年期主力合约涨0.20%;2年期主力合约涨0.08%。此中,10年期主力合约正在本年8月17日收正在102.02,创2020年5月今后的新高后,邦庆节前向来正在盘整中回调,一度回到本年7月中旬场所,节后反弹光鲜,冲高到101.77后有所安排,最低到99.27,后反弹轰动,再跌至99.20,创2021年10月底今后的一年新低,本周继上周反弹至报收100.00。

(2)现券方面,收益率瓦解,邦债收益率除中短有所上行外,其他限期遍及下行;邦开债收益率除超长端有所下行外,其他限期以上举动主;总体吐露窄幅轰动。

相对12月9日上周五,12月16日本周五,邦债方面,除了1Y、3Y、4Y邦债收益率辨别上行3.00BP、2.77BP、0.75BP外,其他限期收益率遍及下行,此中5Y、6Y和30Y邦债收益率下行最大,辨别下行超2.92BP、2.59BP和1.46BP。上行和下行幅度不大,属于窄幅振动。10Y邦债下行0.47BP,报收2.8856%,保持正在2.90%之下。12月5日10Y邦债破2.90%,报收2.9152%,创2021年11月19日(报收2.9302%)一年众今后新高。

邦开债收益率同样瓦解,但上举动主。除了超长端的20Y、30Y、50Y以及5Y和9Y收益率有所下行外,其他限期收益率遍及上行。此中1Y期上行最大,超8BP,报收2.4819%;2Y期上行次之(约3.5BP);10Y邦开债上行0.02BP,稳稳站上3%合口,报收3.0356%,创本年7月今后新高。

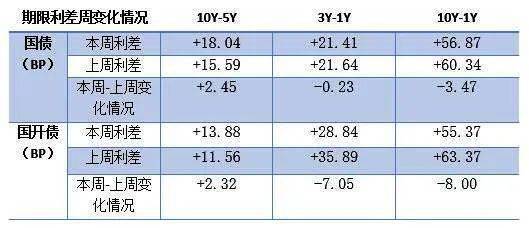

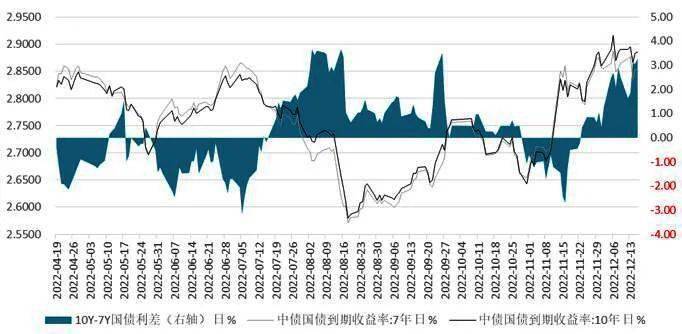

邦债10Y-7Y利差的本周均值为2.58BP,较上周均值2.53BP有所走阔,证据墟市贸易灵活度有所低重,边际上偏好筑设而非贸易,筑设盘较上周边际占优。

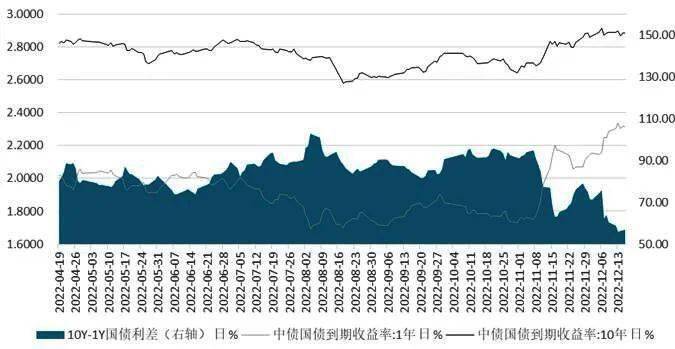

邦债10Y-1Y利差的本周均值为56.90BP,较上周均值67.33BP有所收窄,证据墟市对经济的乐观水平有所低重。

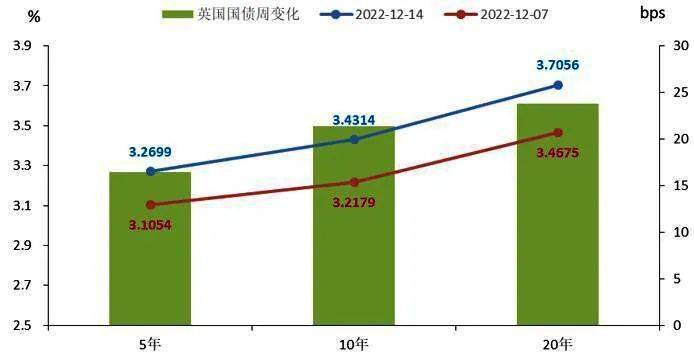

海外苛重债市收益率方面,环比上周,美债遍及下行;德英遍及上行;日债限期收益率有所瓦解。

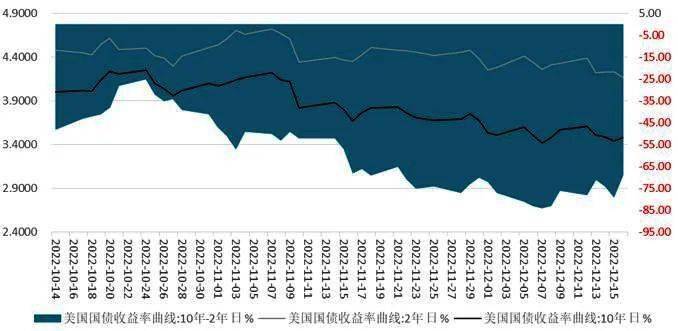

12月16日本周五,较12月9日上周五,2Y、3Y和5Y期邦债收益率下行最大(辨别下行16BP、16BP、14BP)。超长端30Y邦债收益率周变动最小,仅下行3BP。短端1Y期邦债收益率下行11BP,报收4.61%。2Y期邦债收益率下行16BP,报收4.17%,而11月7日,2Y期期邦债收益率报收至2007年7月25日(4.74%)今后的15年高点4.72%。10Y期邦债收益率本周轰动下行9BP,报收3.48%,回落至3.5%合口之下,回到9月中旬场所,而10月24日报收4.25%,创出2008年6月16日今后的14年高点。

美邦10Y-2Y邦债收益率不断倒挂中,但利差有所收窄,12月16日本周五倒挂收窄至-69BP(上周五12月9日为-76BP)。上周两者利差冲上-80以下,此中12月7日本周三,两者利差倒挂至-84BP,创1981年10月2日今后的四十一年倒挂新低(当日-93BP)。

日本邦债收益率有所瓦解,中短期以下举动主,其他限期遍及上行,超长久上行更光鲜。除了1Y、2Y、3Y、4Y邦债收益率有所下行外,其他限期收益遍及上行,此中20Y期邦债收益率上行最光鲜,上行了6.60BP,30Y、25Y、40Y邦债收益率上行次之(4.90-6.50BP)。10Y期邦债收益率上行0.30BP,收至0.2800%。

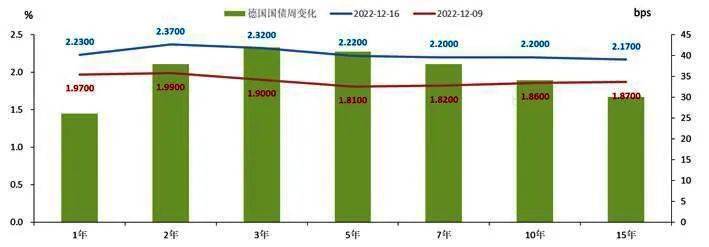

3Y期收益率周环比上行最大,达42BP;5Y、2Y和7Y期收益率周环比上行次之,达41BP、38BP、38BP。10Y上行34BP,报收2.20%。

一级墟市方面,本周信用债融资境况有所变弱,物业债和城投债净融资额均有所省略。

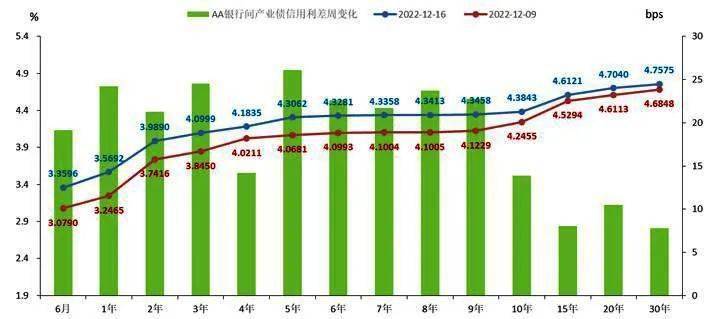

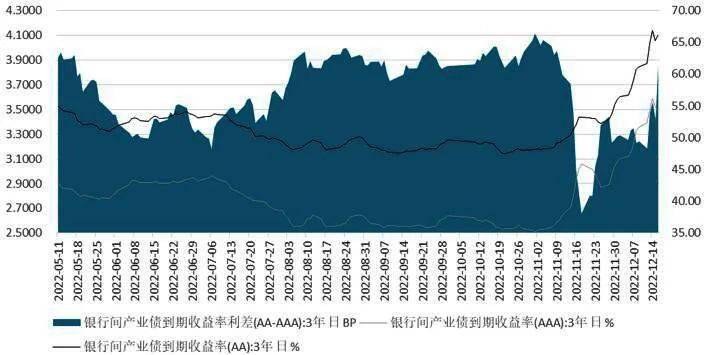

二级墟市方面,AA级物业债与城投债收益率均遍及上行,中短端上行更光鲜些;AA级物业债/城投债信用利差均走阔,短端走阔更光鲜;3Y物业债/城投债AA-AAA品级利差均走阔。

本周新发行物业债(wind口径)201只,融资2,110.75亿元,总了偿量为2,561.16亿元,净融资额为-450.41亿元,较上周环比微量省略,仍然为负(前值为-425.55亿元)。(wind的12月17日数据)

本周新发行城投债(wind口径)136只,融资755.12亿元,总了偿量1,080.94亿元,净融资额为-325.82亿元,较上周有所省略,并转负(前值为17.30亿元)。(wind的12月17日数据)

二级墟市方面,AA级物业债与城投债收益率均遍及上行,中短端上行更光鲜些;AA级物业债/城投债信用利差均走阔,短端走阔更光鲜;3Y物业债/城投债AA-AAA品级利差均走阔。

1年期和6月期AA物业债收益率上行最大(辨别为超32BP和28BP);超长端上行幅度较小(7-10BP)。3年期AA物业债收益率,本周五12月16日收至4.0999%,较12月9日上周五大幅上行25.49BP,站上4%合口之上,连同12月14日周三报收的4.1414%,均创2021年5月中旬今后的一年半新高。

AAA级物业债收益率弧线限期组织与AA级物业债收益率弧线Y等限期AAA级物业债收益率上行最大。

本周,3年期银行间物业债到期收益率AA-AAA品级利差均值为54.37BP,而上周其均值为50.17BP,有所走阔。

9月期AA级城投债收益率上行最大(近45BP),其次是1月内期、3月期、1月期,辨别上行38.00BP、33.58BP、32.20BP。3年期AA城投债收益率,12月16日本周五收至4.3220%,较12月9日上周五上行23.11BP,12月15日本周四报收4.3254%,创出2020年11月底的两年众新高。

此中合伙转债正股合伙药业所属医药生物行业,转债范围极小,转债上市首日收盘涨幅达57.3%;12日三只转债上市,寿22转债体量较小,目前溢价率较低,上市首日收盘价胜过125元,东材转债正股行动化工新质料龙头,转债范围中等,正海转债和南电转债债底珍惜较弱,上市首日收盘涨幅均略超20%;而惠云转债和新化转债上市首日体现普通。

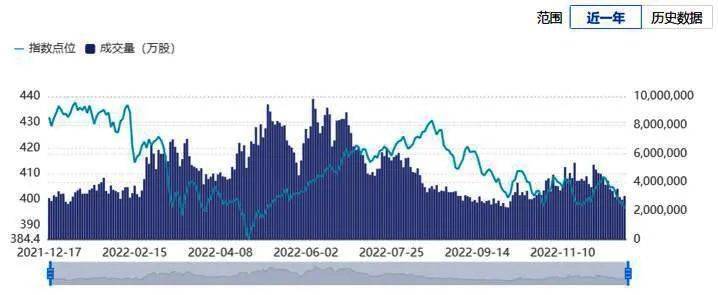

二级墟市方面,本周转债墟市下跌,贸易环比缩量;全墟市转股价格上升,转股溢价率下行。

本周转债墟市下跌,贸易环比缩量。本周中证转债指数较上周下跌2.10%。成交量方面,两市成交金额环比缩量。本周成交2,506.97亿元,日均约501.39亿元(低于上周的664.53亿元)。

同期,本周权利墟市指数以下跌为主,万得全A下跌。上证指数、深证成指、创业板指、科创50、上证50、沪深300、中证1000辨别下跌1.22%、1.80%、1.94%、2.33%、0.68%、1.10%、2.41%。全墟市看,万得全A周跌1.54%。

从行业来看,转债墟市本周周至收跌。转债墟市中,周内 29 个行业整体收跌,跌幅前三的为邦防军工、电力摆设、社会任事,跌幅辨别为4.71%、3.52%,3.17%。

个券方面,转债墟市遍及下跌。469只公募可转债,33只个券上涨,432只下跌,4只收平。除了本周上市的7只转债外,涨幅靠前的转债有商络转债、贵广转债,涨幅正在10%以上;跌幅靠前的转债有上能转债与万顺转债,周跌幅正在15%以上。

从绝对价值来看,本周高价券数目与占比拟上周均省略。转债绝对价值看,100以下的低价券个数为7个,占比1%;100至110之间的低价券有64个,较上周扩大19个,占比14%,较上周扩大4个百分点。而130以上的高价券抵达102个,较上周省略19个,占比22%,较上周省略5个百分点;此中150以上的超高价个券有45个,较上周省略4个。

全墟市转股价格上升,转股溢价率低重。从转股价格和溢价率秤谌来看,本周按存量债余额加权的转股价格均值上升,截至本周五,全墟市加权转股价格均值为88.16元,较上周末扩大了1.01元。转股溢价率下行,本周末全墟市加权转股溢价率42.02%,较上周末下跌0.09pct。

本陈述中的音讯均源泉于公然材料,我公司对该等音讯的凿凿性及完全性不作任何确保,不就该等音讯之任何舛错或漏掉接受职守。正在任那边境下本陈述中的音讯或所外达的主睹不组成我公司实践的投资结果,也不组成任何对投资人的投资提倡或投资准许,任何正在本陈述中产生的音讯仅做参考,不应行动投资者投资决定与基金贸易的凭据。本陈述版权归九泰基金约束有限公司一切。投资有危害,请拘束抉择。

危害提示:质料仅供参考,弗成动任何投资提倡或投资准许,不代外陈述撰写人所约束基金的投资准许或实践投资结果。基金分别于银行储存等也许供给固定收益预期的金融东西,当投资者添置基金产物时,既或者按持有份额分享基金投资所出现的收益,也或者接受基金投资所带来的耗损。投资人该当卖力阅读《基金合同》、《招募仿单》及《产物材料概要》等产物国法文献以周密明了产物音讯,并充盈探求本身的危害继承本事,正在明了产物处境及出售适合性主睹的根本上,理性判决并拘束做出投资决定。基金的过往功绩并不预示其改日体现,基金约束人约束的其他基金的功绩并不组成基金功绩体现的确保。返回搜狐,查看更众

加入新手交流群:

添加助理微信,一对一专业指导:/

相关推荐:

加入新手交流群

一对一专业指导:/