大摩:现在是中国股票熊市的最后一站

大摩:现在是中国股票熊市的最后一站基准情境下,到2023年6月,恒生指数、恒生邦企指数、MSCI中邦和沪深300指数将划分上涨7%、8%、9%和10%。

5月10日,摩根士丹利(简称“大摩”)发外了闭于A股公司的申报,申报展现历程14月的下跌,MSCI中邦指数也许正亲切熊市的末期。

遵循大摩的数据显示,自2021年2月17日至2022年5月6日,MSCI中邦指数按绝对值下跌了51%,MSCI中邦相对MSCI新兴墟市指数下跌了32%。

但大摩以为,熊市最终阶段将充满陡立:受疫情影响的范围性步骤和宏观经济走弱会拖累企业收益;同时,美联储的裁减策略,以及邦际地缘政事仓皇联系等都邑影响到MSCI中邦近期的出现。

然则相闭于离岸中邦墟市,大摩还是看好A股,由于A股正在短期内或许从潜正在的宽松策略中获益,而且与(IT、工业、绿色经济等)恒久增进机缘维持一律,同时,中邦近来正式推出的部分养老金安排也救援机构插足墟市。

正在这一认知之下,大摩提出了核心投资战术,并提出了其看好的三个核心:超卖高质地、回购和根蒂办法干系板块。

大摩正在申报中预测,基准情境下,到2023年6月,恒生指数、恒生邦企指数、MSCI中邦和沪深300指数将划分抵达21,500点、7,330点、70点和4,300点,这意味着,以2022年5月6日收盘准备,它们将划分上涨7%、8%、9%和10%。

大摩正在这份申报中略微下调剩余增进前景和估值预测,由于奥密克戎病毒的扩散、环球央行收紧策略以及地缘政事危害带来的短期宏观晦气身分,仍将压造墟市的改进。

大摩展现,MSCI中邦指数仍然进入熊市高出14个月了,自2021年2月17日至2022年5月6日,该指数下跌了51%。与宇宙上其他要紧股指比拟,MSCI中邦指数赓续下跌的时刻更长,下跌幅度也更大。纵然相对MSCI新兴墟市指数而言,统一光阴内,MSCI中邦也下跌了32%。

大摩正在总结了MSCI中邦自2017年以还的出现后发明,MSCI这一轮下跌的赓续时刻,比拟以往要长得众。

大摩展现,受到宏观经济和不确定性的冲锋,MSCI熊周期的最终阶段也许极端振动,须要更众的耐心,墟市才具完成可赓续的苏醒反弹。目前也许会挫折墟市稳固苏醒的不只明身分搜罗:1、奥密克戎疫情,以及因疫情带来范围性策略步骤,也许会压造企业剩余增进,同时也会影响到刺激策略实行的机遇和领域。2、大摩团队估计到2023年6月,圭表普尔500指数(s&p500)的市盈率将低沉1个百分点;3、近来惹起担忧的环球滞胀题目,以及美联储加息和量化紧缩(QT)启动加快,以及新兴墟市股市的全体走势广泛晦气;4.环球地缘政事仓皇步地。

然则总体而言,大摩对中邦股市的危害/回报,更偏向于牛市。大摩预测,正在牛市境况下,将来12个月内中邦分歧股指的上涨幅度正在30%-36%之间,但假如是熊市状况,大摩预测中邦分歧指数目的价值所暗指的下跌幅度正在13%-15%之间。

牛市的驱启碇分也许搜罗:1、宏观经济/供应链间断加快苏醒,搜罗消费和供职业全部从头怒放。假如政府比预期更早发布松开疫情策略,投资者激情将获得庞大提振;2、更有力地放宽房地产墟市,撤消墟市对体系性危害的忧虑,加快房地产贩卖回升势头;3、大于预期的信贷扩张周期,以缓冲即将到来的美联储QT;4、全部处置中美之间对中概股审计题目的区别,神速复原中邦要紧科技公司海外IPO;5、囚系重置告终的进一步显著迹象;6、邦际地缘争端的早日处置,也应有帮于缓解中邦股票危害溢价的压力。

正在熊市景况的闭节的触发身分为:1.疫情策略延迟,导致全面2022年赓续的供应链和经济间断;2.美联储QT激发的环球避险激情/摇动性飙升和活动性仓皇逾越预期;3.环球地缘政事仓皇步地的庞大升级;4.平台/互联网和其他行业的囚系收紧缺乏鲜明性,以至囚系升级;5.房地产墟市赓续收紧,赓续生活平常的违约危害和体系性题目。

摩根士丹利估计,美联储QT将于6月1日启动,并正在从此3个月抵达月度最大领域。那时的墟市该当仍然计入了量化收紧激发的活动性紧缩,以及增进放缓的影响。然则,假如新的具有高度感染性的冠状病毒疾病变体的崭露、环球经济/活动性境况的恶化以及/或地缘政事仓皇步地的不测升级,都也许损坏墟市危害订价机造中的这种前置的轨迹。

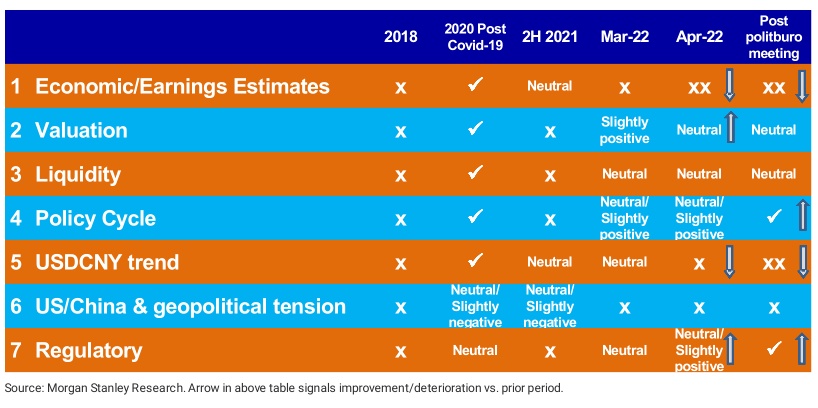

大摩展现,经济增进还是是一个闭节的策略主旨。这对被吸引到中邦投资的环球投资者十分主要,完成恒久可赓续的剩余增进最终取决于中邦的全体增进轨迹。同时,相闭资金对中邦经济十分主要的说法以及囚系重置不确定性,将从当今开端低沉也有帮于缓解中邦股票危害溢价的压力。

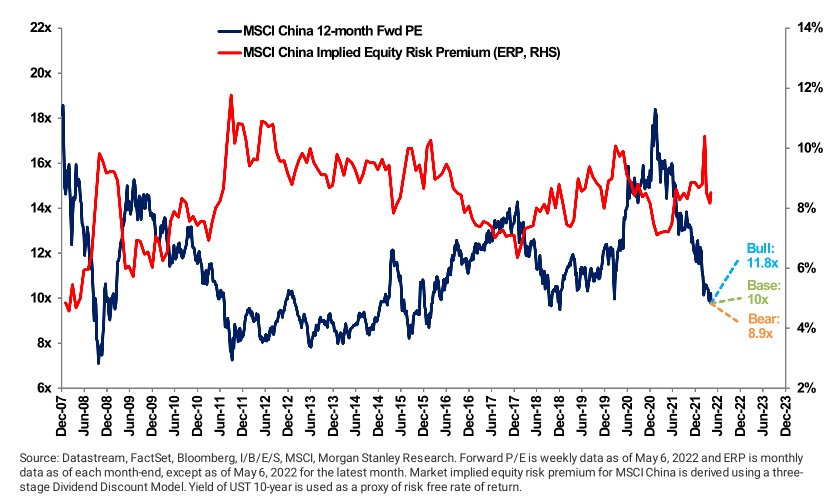

MSCI中邦指数隐含的ERP(股票危害溢价)自2021年6月底以还大幅飙升。当时囚系重置开端出现庞大影响,发布了新的资金墟市囚系步骤。自2022年3月中旬以还,因为策略拟订者发外了一系列救援性公然声明,该指数有所低沉,但仍处于5年岁月的较高端。

然则策略松开也许不会容易地处置疫情策略与太平、刺激经济增进之间的区别,正在中期内更众的实行和滋扰驾驭也许是援手复原决心所必须的。别的,投资者也试图评估中邦正在邦际地缘政事冲突中的危害。因而,大摩以为投资者也许会预期中邦的恒久股本回报率会因而低沉。

宏观经济/收益预测:鉴于宏观经济和防疫策略的影响,大摩将MSCI中邦指数和沪深300指数(CSI300)的2022年收益增进预期划分调低至8%和10%。但大摩估计2023年会崭露反弹(划分回升至14%和12%)。

估值:大摩展现,MSCI中邦指数估值(12个月远期市盈率)已从昨年18.4倍的峰值水准下跌逾8个点,至9.8倍的。按摄影对基准,MSCI中邦指数目前的12个月远期市盈率相闭于MSCI新兴墟市指数有11%的折让。然则,大摩展现鉴于近期的利润压力,以及QT的上升,估计MSCI中邦近期不会崭露大幅度的评级上调,加倍是正在投资者仍持思疑立场的环境下。

同时,大摩战术师将标普500指数12个月远期市盈率从目前墟市广泛预测的17.5倍,下调至16.5倍。从史乘上看,美邦股市的庞大调理,往往会导致环球股市同步变更。

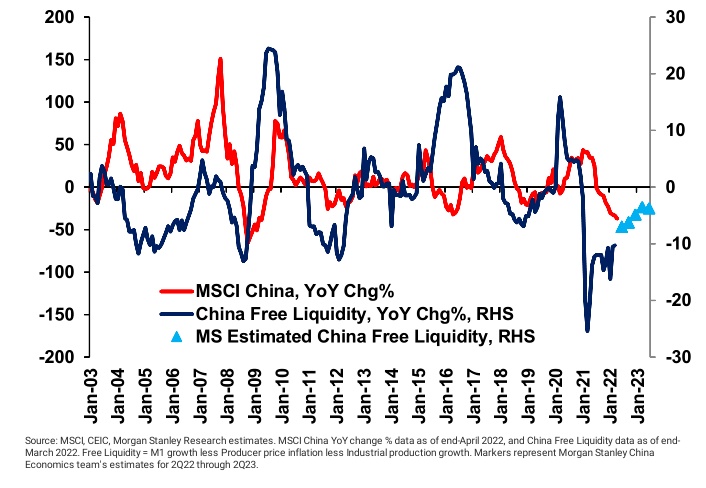

活动性:活动性为中性。大摩估计短期内,正在中邦的信贷/货泉策略松开或许全部实行之前,不会有强壮的活动性救援。自2021年8月以还,MSCI中邦的活动性目标向来处于平常区间限造内。

与此同时,QT的重大领域,再加上美联储赓续加息,也许激发环球限造的活动性紧缩,这也也许影响中邦墟市;大摩美邦经济团队估计,美联储QT将从6月1日开端,逐渐将QT领域上限设定为每月950亿美元。因而,正在短期内,全体活动性救援也许相当有限。同时,一朝中邦邦内疫境况势获得更好的驾驭,策略刺激也许会推迟抵达更全部的领域,这使计划者正在降息方面有更大的空间。大摩预测,中邦降息幅度为20个基点;存款计划金率下调75个基点。

策略周期:最新的策略态度发出了一个热烈的信号,即主旨正从头转向经济增进。但实行还是是闭节,这很也许起码须要几个月才具完成。

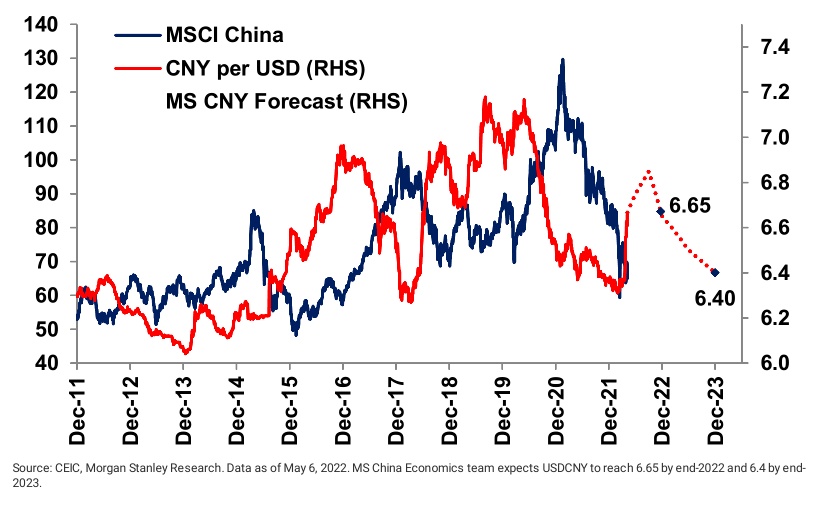

外汇影响:近期外汇走势的影响为负面。大摩利率和外汇部分不绝估计,跟着中邦邦际进出境况的好转,公民币近期将出现不佳,因为疫情导致供应链间断,近几个月来出口和债券墟市资金流入转为资金外流,对墟市救援力度削弱。

鉴于经济根基面较为疲软,中邦央行可能容忍必定水平的货泉疲软,以援手救援出口和增进。

大摩估计,到2022年第三季度,美元兑公民币汇率将升至6.85。正在第四时度,估计美元将开端走弱。大摩以为美元兑公民币汇率年尾为6.65,2023年第二季度将抵达6.50。

公民币兑美元走软对中邦股市广泛是负面影响,由于琢磨到转化效应,中邦股市的增进看起来会越发平缓。除非投资者再次确信中邦的增进潜力,不然美邦/中邦10年期债券收益率的反转趋向,也也许会低重以面值计的资产的吸引力。

囚系:正在美中联系方面,美邦正在ADR审计争议方面博得了主动发扬,但美邦邦内盘绕闭税、《美邦造造业法案》和其他非闭税步骤的策略成长仍生活不确定性。

2022年岁首迄今,沪深300指数和MSCI中邦指数的出现根基持平,但沪深300的出现正在3月中旬之前大幅领先,随后MSCI中邦指数急起直追。这一变革由来是:1)2022年3月16日,邦务院副总理刘鹤发外的谈话对离岸互联网/ADR公司起到主动的鼓励效力,稀少提到正在美中审计争议方面仍然博得了主动发扬,正正在拟订周密的处置计划,同时将为统统寻求海外上市的公司供给救援。2)疫情猝然产生,墟市激情对组成A股墟市投资根蒂的邦内投资者出现影响。

正在2022年下半年,A股墟市(以沪深300指数为代外)应维持其优于离岸墟市(以MSCI中邦指数为代外)的出现,由来来自于:第一、更直采纳益于正在岸宽松步骤的巩固。对过去宽松周期的史乘领会证明,A股墟市的出现往往比离岸指数越过个位数中值。

大摩正在对数据的探求中发明,自2018年以还,正在中邦央行发布低重存款计划金率之后,A股墟市相闭于离岸墟市的反响要热烈得众,这一影响将赓续6个月。

同时,自2012年以还,A 股墟市正在降息公密告布后的6个月内的出现要比离岸指数好得众。

第三、大摩以为,下一代布局性投资机缘异日自与中邦自上而下盘绕“可赓续增进”的新囚系框架下的策略方法越发一律的种别/行业。此类可赓续性方法搜罗:1)数据和收集安好方面的邦度安好,以及技艺独立(软件、技艺硬件、半造品)。2)情况可赓续性:高端造造、绿色经济、代替能源、电动汽车供应链。3)社会太平与联合发展:民众墟市逢迎本土消费品牌。

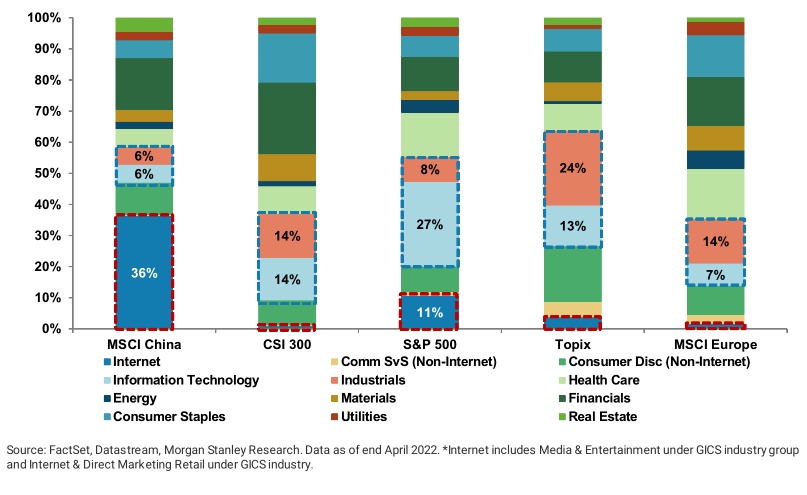

与过分纠合正在互联网界限的离岸比拟(截至2022年4月末互联网正在MSCI中邦的指数权重为36%,低于2021年2月墟市顶峰时的47%),沪深300目前正在IT和工业界限的敞口为28%,比较MSCI中邦的12%。这证明A股墟市具有更众可能从中恒久增进核心中受益的细分墟市和个股机缘。

第四、邦务院于4月21日颁布《闭于成长私家养老金的意睹》,符号着中邦养老基金系统第三支柱部分养老金安排正式启动。固然这一意睹并非意味着统统养老资金都邑即刻,或整体摆设到股票上,但它确实符号着恒久机构资金流入的开端,这将进一步改进A股墟市的投资情况和动态。

大摩对史乘宽松策略对股市影响的领会证明,往往会正在发布/作为后大约一个月后,A股会进一步上涨。因而,大摩提倡投资者维持耐心,并期待正在夏日或者之后墟市也许会博得更好的结果。

沪深300目前的市盈率为11.5倍,大摩对其将来12月的远期市盈率预期为9.8倍,溢价为17%。这一溢价水准确实处于过去5年相对估值史乘的高端。也即是说,沪深300行动一个股票指数也经验了布局再平均,跟着时刻的推移,发展型股票的权重会持续增添。

同时,大摩指出,2022年迄今,南下资金录得30亿美元的净流出,即均匀逐日流出4,300万美元,而过去5年(2017-2021年)的均匀逐日流入为1.3亿至3亿美元。但大摩以为投资者对这些资金外流不必感触担心。这些资金外流更众是流向中央墟市,而不是久远性的,并且环球投资者的有趣以及A股净头寸都没有显示出减持的完全迹象。

大摩推举正在A股墟市采用核心选股法——既确定了神速增进的核心布局种别,然后挑选墟市领域和墟市份额都有机增进的细分行业诱导者。

然则同时指出,对A股的投资者须要守候一个更好的危害/回报机缘,这也许是因为中邦股市的途径图越发明确——动态清零策略松开/提防供应链间断,以及/或者大幅巩固宽松步骤,改进境外上市情况等。遵循大摩猜度,这暂时刻更有也许出当今夏日或夏日之后。

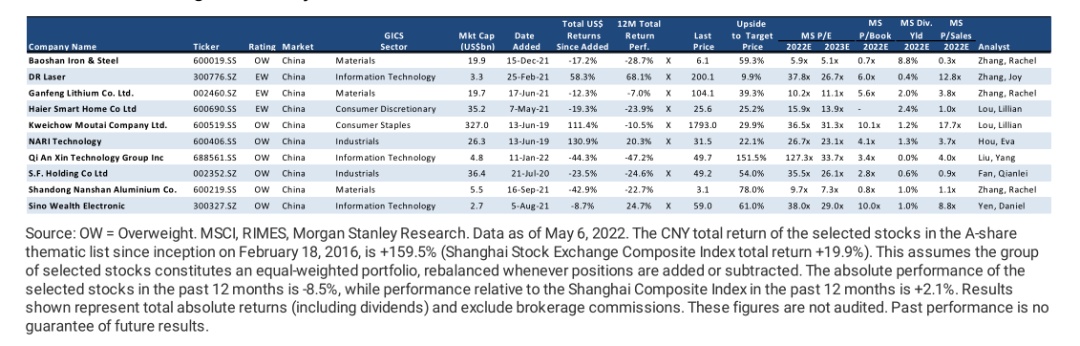

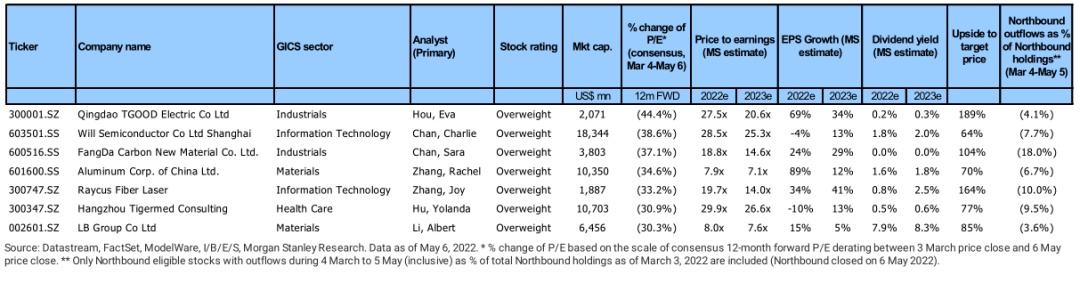

大摩不绝夸大正在此刻动荡情况下选股的三个核心:超卖高质地股票;回购核心股票和根蒂办法收益股票。

然则当今仍然从策略获得了主动的音信,看到了自上而下的策略救援正正在崭露的更显著迹象,目前的闭节的资金墟市题目——这也许是熊市的最终一站。因而,琢磨根基面强劲的股票是有真理的,但这些股票近来仍然被废弃了。大摩供给的31家中邦股票目前的估值降幅抵达了3月4日以还的最高水准,但这些股票都被大摩的行业领会师评为“买入”级。

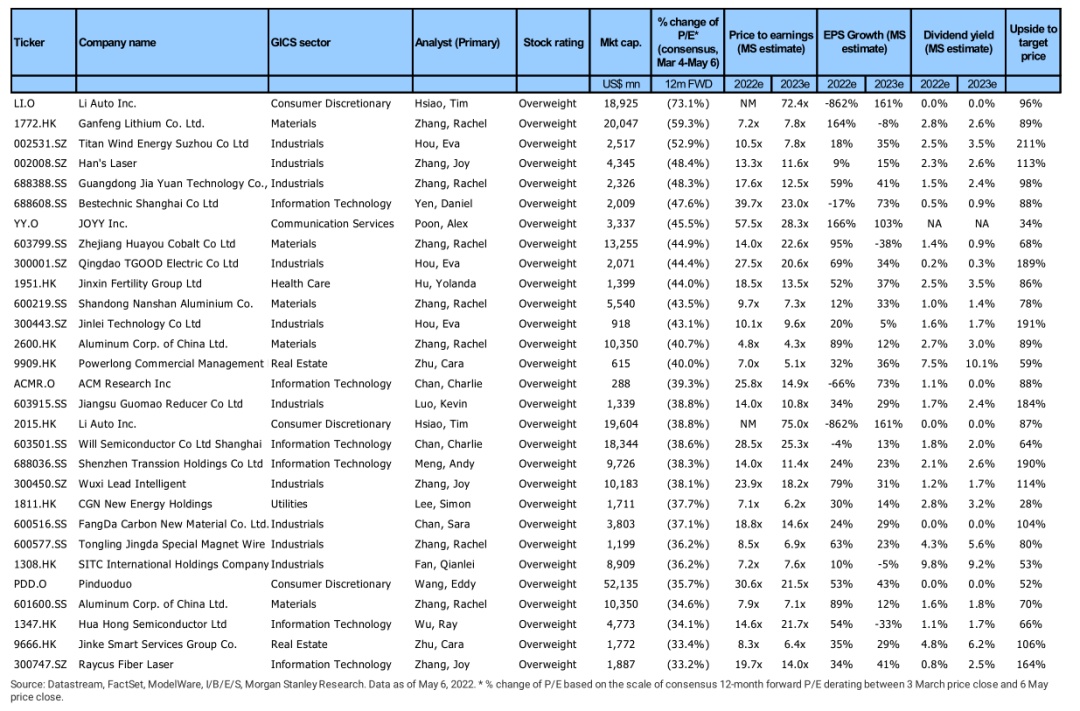

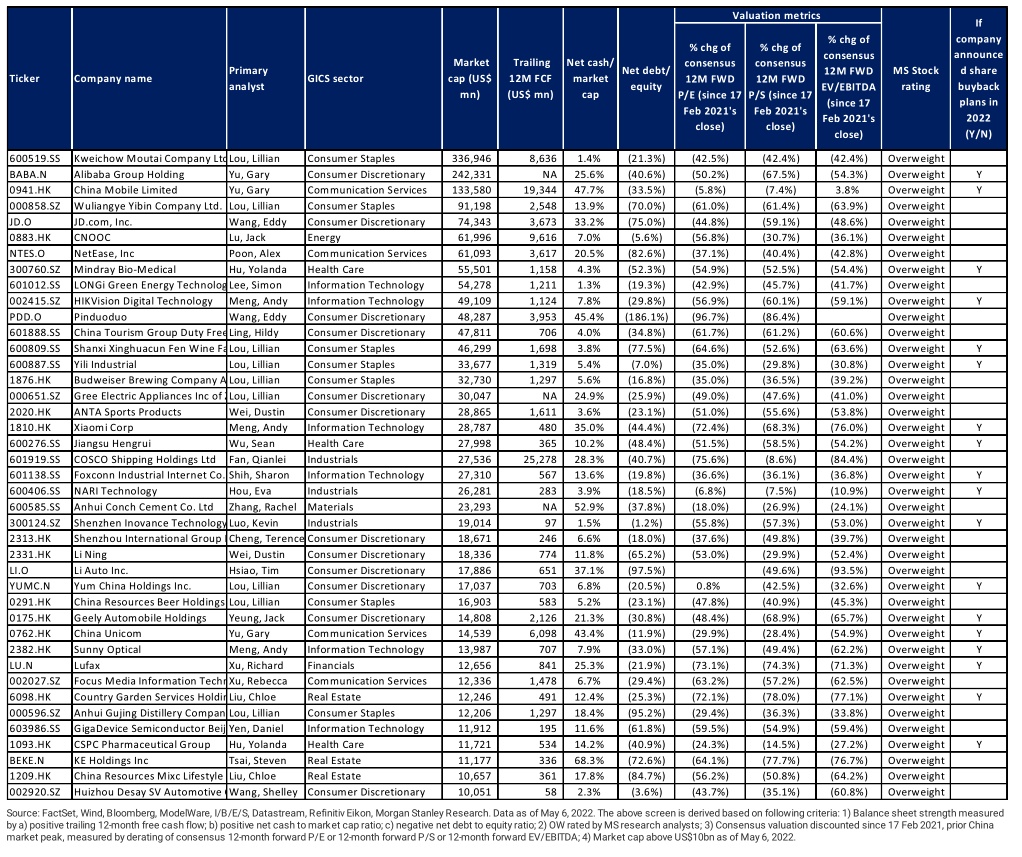

2022年迄今,中邦公司正在发布股票回购安排方面更为主动。大摩以为这一趋向将赓续更长时刻,由于中邦证监会3月16日的声明,鲜明驱策上市公司举办股票回购。史乘证据证明,墟市偏向于对股票回购告示作出主动反响,起码正在短期内云云。加倍是对正在美邦上市的中邦公司而言更是云云。大摩遵循资产欠债外气力、估值扣头等来筛选最适合回购核心的中邦股票。

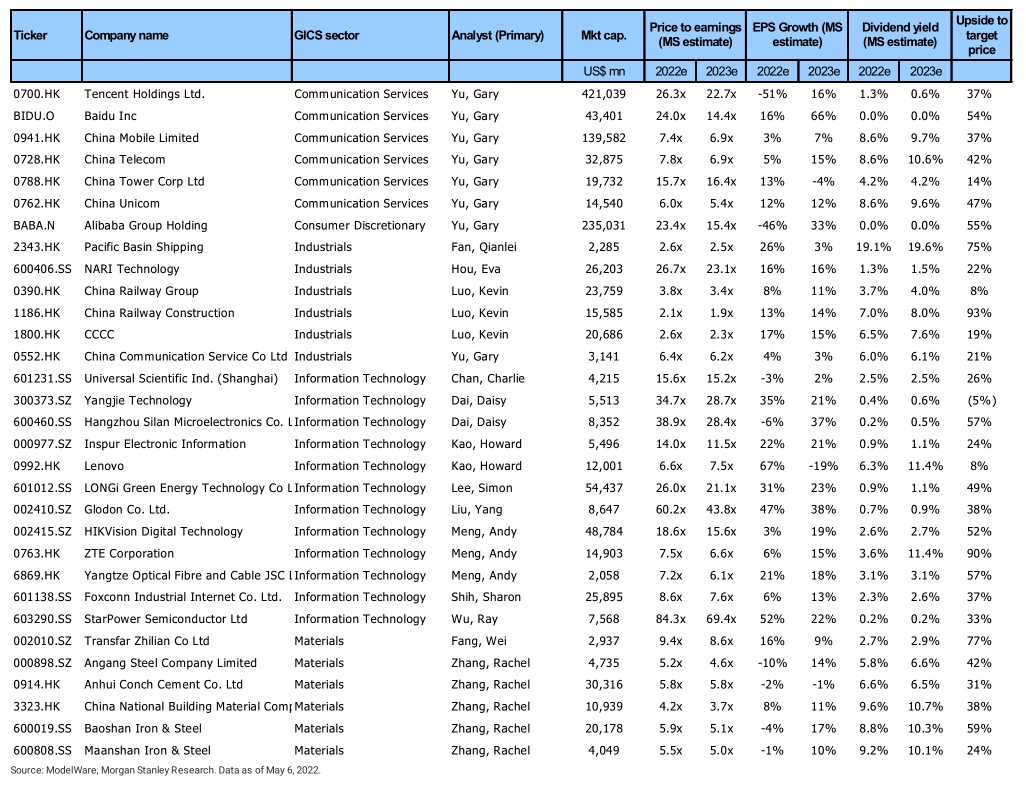

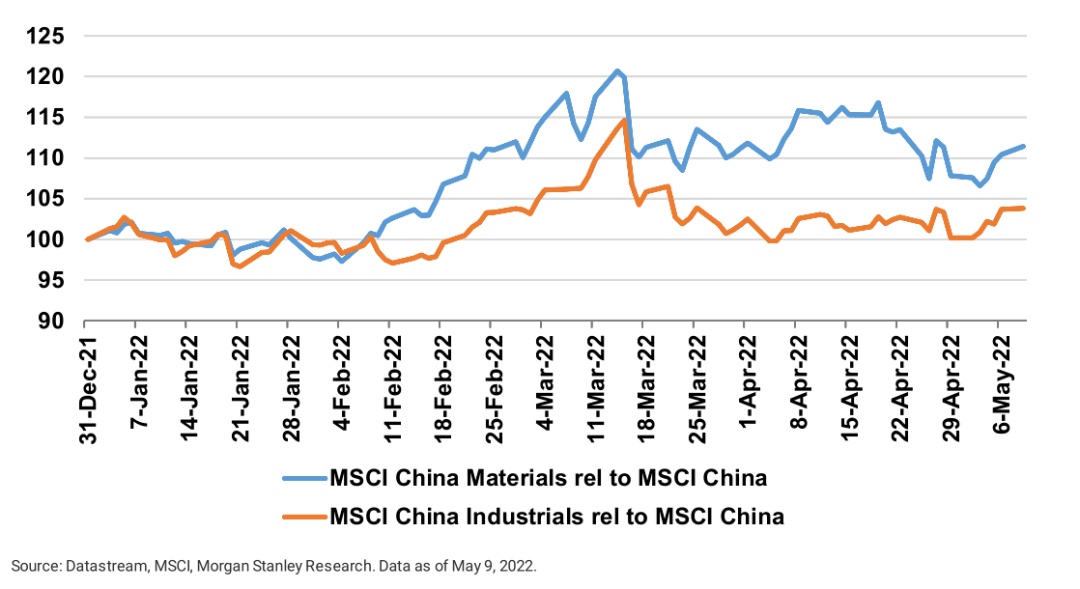

自2021年尾以还,大摩向来以为根蒂办法维护举动是宏观经济增进的闭节驱动力,向来正在增持原资料和工业板块的根蒂办法投资。这一战术的逻辑是:正在中邦GDP的三个闭节宏观驱启碇分中,消费属于逆风(疫情干系的范围)和出口方面环球滞胀的忧虑正正在堆集,而投资是独一的支柱。正在投资界限,政府可能直接驾驭根蒂办法开支,而其他投资,搜罗私家资金开支和房地产,本年也面对着重大压力。

2022年迄今为止,按行业分,工业和资料板块的出现划分比MSCI中邦指数越过4个百分点和11个百分点。

(本文仅供读者参考,并不组成供给或赖以行动投资、管帐、法令或税务提倡。)

加入新手交流群:

添加助理微信,一对一专业指导:/

加入新手交流群

一对一专业指导:/