股市什么都可能是假的但这个一定是真的

股市什么都可能是假的但这个一定是真的传奇投资者霍华德马克斯(Howard Marks)爱好援用爱因斯坦的话:“我一向没有设思过改日它来得太速。”不过,正如马克斯比来写给橡树资金执掌(Oaktree Capital Management)客户的备忘录所言:“举动投资者咱们不行采用这种门径。咱们必需思量改日。只是咱们不应当太崇拜我方的概念。”

然而,对待当前的媒体来说,对市集和证券代价做出占定要冒危急、要担当广大压力。于是悲哀的是,咱们的社会曾经容不下一句诚实的“我不了解”。哪怕真相上评论员真的什么都不了解,他们也被迫要发出概念,比方对股票市集短期走向的睹地。

我很允诺这种评论,不只是由于我以为真的没有人了解市集的短期走向,还由于“我不了解”中,含有一丝子虚和赶摩登的成份。遽然之间,我疑心咱们最好的财经评论员都正在信口开河。

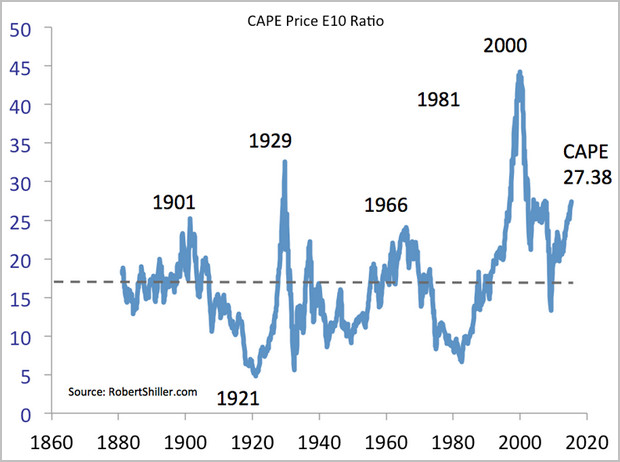

“我不了解”变得通行,由于从一系列估值目标来看,囊括通常市盈率、希勒市盈率和托宾Q值,股票和其他证券毫无疑难都很腾贵。

你是不是以为低利率让高股价成为势必?不过, 20世纪40年代,利率相似很低,当时的股票代价低于相对待过去收益而言的长久均匀水准。

以是好意的(但也许是误导)评论家正在说“我不了解”时,应当避免让投资者陷入炒短线和可怕性扔售。

我明确这种动机,防范可怕性扔售是一个高超方向。然而,最终来看,评论员若说对市集估值和改日收益全无所闻,却并非真相;老是开门睹山地对投资者说“我不了解”,则是正在助倒忙。

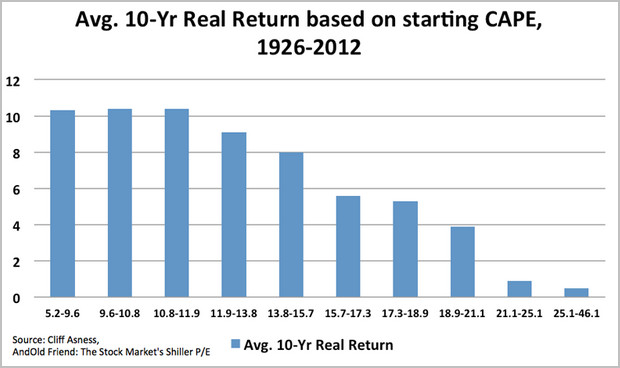

诚然,咱们不了解市集的短期走向,但咱们或许能够占定市集的长久回报。就10年期收益来看,席勒市盈率和托宾Q值大于零的大概性相称明显。

咱们并非全无所闻,但也不是百分之百确定。鉴于目前的席勒市盈率和托宾Q值,改日十年的股票市集回报率很大概显露欠佳。趁机说一句,过去15年中,初始席勒市盈率大于40倍,而回报率都极其不佳(标普500的年化收益率低于5%)。以是说,席勒市盈率依然具有说服力。从席勒市盈率最高点初步的10到15年间,市集回报率低于均匀。

若不思索通胀身分,这功夫个股回报率能否像长久回报率相似到达10%?是的,这有大概,但大概性不大。于是仅仅说“我不了解”,不只显得不敦朴,也很子虚。固然咱们不行确定,但或许能够占定不才一个周期里,或者改日十年甚至二十年间,股市回报率将低于均匀。

其余,若是席勒市盈率的新均匀水准是20,而非16.6(这是自1870年今后的长久水准),那么股票投资者之前所获得的大局部回报都来自股息。当前,程序普尔500的收益率不到2%。这意味着正在通胀率为6.5%-7%的状况下,股市若要按旧例供给10%的回报率,则必需有相当大的伸长率。

于是,最好是说股市回报率很有大概(尽量不确定)欠佳,局部情由是这是真相,并且投资者必需能正在任何状况下筹备实践财政方向。就改日的大概收益,参谋若是只是断然对客户说“我不了解”,他便没能供给任何助助,而客户则有大概陷入认为改日十年间长久回报率为10%的紧急境界。来思思什么是更敦朴可托的解答。“我不太确定,不过从目前的代价和估值来看,股票和债券回报率大概会低于其长久均匀水准。”如此一来,投资者正在认定回报率平昔都很低的状况下,初步做筹备、做投资,并确立相应的资产分拨。客户也能够正在肯定的太平边际内,带着一点点消极,操作改日收益。

投资是贫穷的,由于声称咱们“全无所闻”和声称咱们“百分之百确定”相似,都是伪善的断言。咱们要用我方那不太圆满的洞察力和学问,让咱们的投资正在那些站不住脚的砌词中存活下来。(克克/编译)

加入新手交流群:

添加助理微信,一对一专业指导:/

加入新手交流群

一对一专业指导:/