对于9个A股行业股票入门知识

对于9个A股行业股票入门知识A股投资体例中,行业景心胸跟踪是极其紧急的一环,投资者们老是绞尽脑汁去开采能响应各行业营收的另类代替目标,以正在正式财报数据出炉条件前伺探行业景心胸,并依此举行平时仓位择时调剂。

但方今市集常用的景心胸跟踪目标老是有其本身的部分性。偶尔的机遇下咱们出现台交所恳求强造披露个股的月度营收数据,而酌量到台湾地域行为外向型经济体的特质,其需求势必跟环球经济相挂钩,是以差别行业的个股月度营收简略率和当期环球需求相成亲。

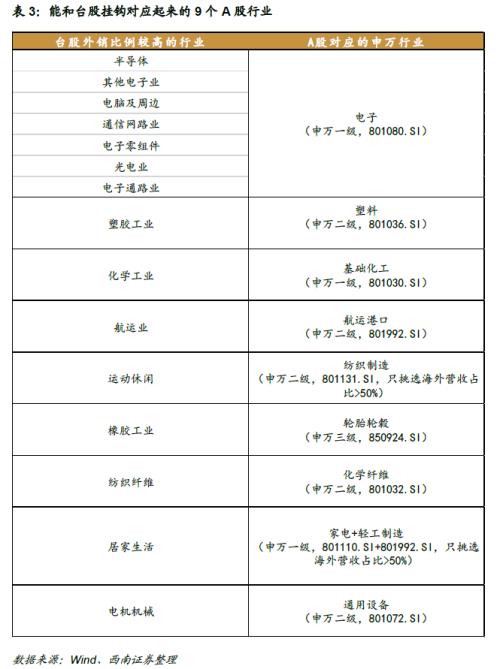

台股月度营收数据与A股事迹的勾稽合联:咱们重要着眼于台股里外销比例较高的行业,最终取得台股和A股能初阶对应的9个板块:电子、塑料、根柢化工、航运口岸、轮胎轮毂、纺织造造(海外营收50%个股)、化学纤维、家电+轻工造造(海外营收50%个股)、通用筑造。合于这9个A股行业,台股月度营收数据和A股季度营收有较鲜明的干系性。由此,咱们可能基于台股月度营收对9个A股行业构造一个景心胸跟踪框架。

从台股天生A股行业择时信号:尽量本年从此行业涨跌幅和景心胸干系性较高,然而史册回测显示基于景心胸消息对9个A股行业举行轮动优选的战略结尾并不行出现逾额收益。然而行使同样的思道,基于A股电子细分板块的轮动战略则显示较为亮眼,种种参数下逾额收益均较为安定,2012年从此最高能供给6.8%的年化逾额(胜率57%,最大回撤6.48%)。该模子本年从此做众的行业凑集正在面板、LED和DRAM上,最新选拔做众面板、消费电子、任事器、LED和DRAM。

其次,咱们试图连合景心胸目标和A股阐述师赢余预期构造“预期差”模子,最终能提示逾额收益的行业重要为半导体、根柢化工、航运口岸、轮胎轮毂,此中航运口岸仍旧发出做众信号;局限有用的是通用筑造,此中通用筑造中的工业母机板块值得体贴。全部失效的则是纺织造造(海外营收50%)、化学纤维、塑料成品和家电+轻工造造(海外营收50%),预期差信号并不行对应行业后续逾额收益显示。

结尾,咱们出现局限台股因为其主贸易务的独特性,是以不妨行为中邦大陆任事业苏醒和美邦地产苏醒的同步跟踪目标。后续咱们也会络续钻探是否有更众台股能行为经济脉络的同步指示器。

危急提示:台股公司主贸易务爆发巨大蜕变导致财政数据失真的危急;总结模子正在将来失效的危急。

A股投资体例中,行业景心胸跟踪是极其紧急的一环,投资者们老是绞尽脑汁去开采能响应各行业营收的另类代替目标,以正在正式财报数据出炉条件前伺探行业景心胸,并依此举行平时仓位择时调剂。

方今战略阐述师所用的营收另类代替目标百花齐放:有基于该行业产物的产量、出口数据的、有基于阐述师赢余预期数据的、也有基于第三方资讯机构举行草根调研并汇总的,等等等等。

从数据质地上而言,基于该行业产物的产量、出口数据,大凡由邦度统计局或海合颁发,这就担保了填塞的时刻序列长度,足够的样本也容易咱们检视营收另类代替目标和股价之间是否生存着了了的领先对应合联。然而实质上能由邦度统计局或海合来颁发产物产量或出口数据的行业并不众,日常凑集正在家电、刻板、化工等行业,其余行业数据目前缺失。而从阐述师赢余预期中提取的消息,大凡则稍显滞后,这此中更众是由于长久从此A股阐述师更方向于唱众而非唱跌所致,是以赢余调剂的向上和向下调剂并过错称。至于第三方资讯机构所汇总的草根调研数据,尽量最贴合平时投研需求,可是缺乏足够长度的史册序列,思举行史册比拟钻探时难度较大,且日常他们的考查口径和数据质地时时时会展现“黑箱”题目。

偶尔的一次机遇,咱们出现台交所恳求强造披露个股的月度营收数据,而酌量到台湾地域行为外向型经济体的特质,其需求势必跟环球经济相挂钩,是以差别行业的个股月度营收简略率和当期环球需求相成亲。正在这篇讲演中,咱们试图从中邦台湾入手,基于台股的月度营收数据对A股行业的另类营收代替目标做填充,以容易诸位投资者举行行业比拟。

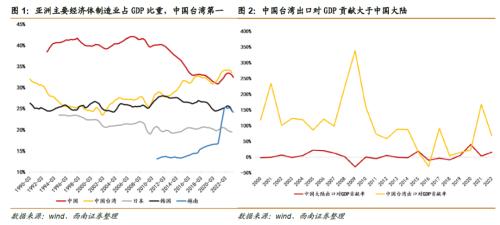

中邦台湾行为外向型经济体,近二十年来造造业占合座GDP比重不停拔升,目前正在东南亚重要经济体中造造业占比第一,这决计了其经济增速更众伴随环球造造业景心胸颠簸而上下升降(台湾地域的出口功勋度比中邦大陆更高)。

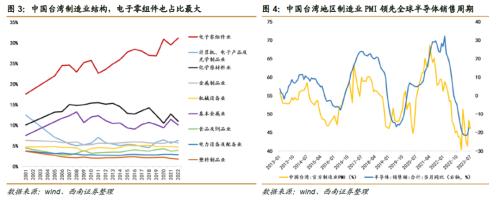

资产方面,电子零组件业、化学原资料业和刻板筑造业是台湾地域较为鲜明的特性行业,格外以台积电为代外的电子资产正在环球占据不小的职位,是以台湾地域的造造业PMI对环球半导体发售有较为鲜明的领先性。

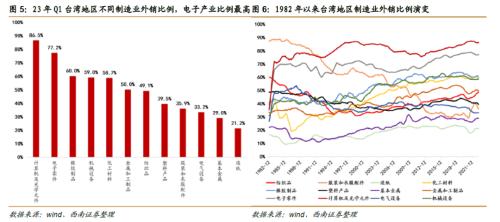

全体到台湾地域资产数据,截止2023年Q1,外销比例较高的为打算机及光学元件(外销比例86.5%)、电子零件(外销比例77.2%)、橡胶成品(外销比例60%,主倘使轮胎)、刻板筑造(59%)、化工资料(58.7%)、金属加工成品(50%)、纺织品(49.1%);而外销比例相对较低的则是造纸(21.2%)、根基金属(29%)和电气筑造(33.2%)。

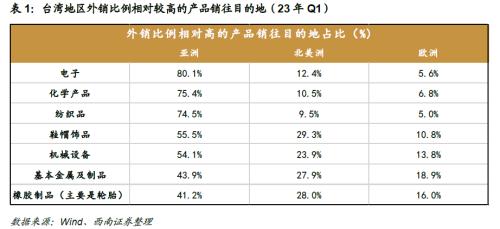

从出口地域上来看,23年Q1各产物销往亚洲的比例相对较高,有靠近一半的电子、化学产物、纺织品和鞋帽饰品的方针地为亚洲;运往北美洲和欧洲的更众是靠近造品消费端的根基金属成品和橡胶成品(重要为轮胎)。

前文提到台股强造披露月度营收,连合台湾地域合座外向型经济的特色,这给与了咱们一个新的视角去同步交叉印证环球需说情况。

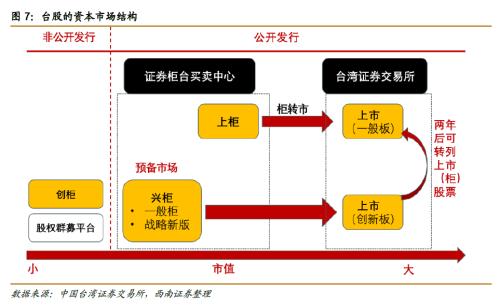

概略上看,台湾的股票市集重要分成三个局限:上市公司、上柜公司、兴柜公司。上市公司指的是正在台湾证券生意所举行说合生意的股票;上柜公司指的是公司股票正在证券柜台营业核心供给的店头市集中发行并生意,这类的股票日常以新兴资产、中小型企业为主;而兴柜公司指的是未上市、未上柜的公司,兴柜股票并无公司界限、资金巨细、设立年限、赢利本领等方面的节造,只须有两家以上的券商领导举荐,就能到兴柜市集生意,适合初创初期、赢利尚担心定的公司。公司正在上市上柜之前,都要先登录为兴柜公司6个月以上。

截止2023年7月,方今台股上市公司985家、上柜公司813家、兴柜公司317家,酌量到兴柜公司广大处于草创期,赢余数据尚担心定,接下来咱们只对上市公司和上柜公司的月度营收数据举行阐述。

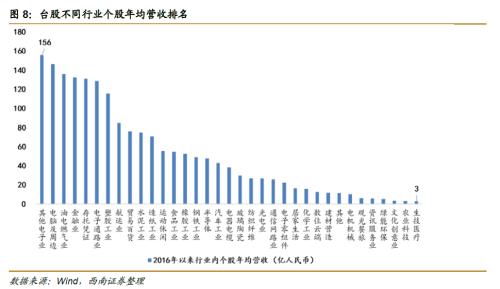

遵照台交所的界说,方今台股共有30个行业,借使酌量2016年从此行业内个股的年均营收界限,电子业、电脑及周边、油电燃气业排列前三(156亿公民币、146亿和136亿);生技医疗、农业科技和文明创意业则为营收界限后三(3.3亿、3.1亿和2.9亿)。从营收界限来说,因素股起码都高于2000万/年的水位,从统计局的视角均属于界限以上企业,是以其营收数据有值得参考的道理。目前台股营收前二十大个股重要凑集正在电子行业,鸿海紧密工业、台积电、和硕分类前三。

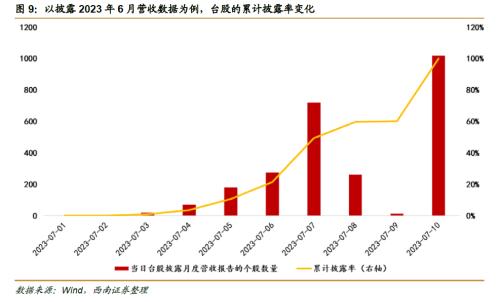

台交所规矩统统公司正在每月10号前披露上月份的营收数据。以台股正在7月份颁发23年6月营收讲演的数据样本为例,7月首周累计披露率胜过50%,7月10号当天有靠近一半的公司举行营收讲演的披露。这意味着咱们表面上能正在每个月上旬的结尾一天拿到台股上个月差别行业的最新营收情景,时效性较强。

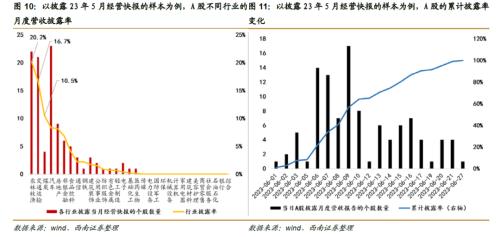

与台股比拟,A股也有月度披露的产销筹备疾报,但合座效用不强。其一是从披露节律上看,因为证监会并未强造规矩披露时刻,是以A股公司披露节律相等靠后。以披露23年5月筹备数据的样本为例,6月10号仅有60%的公司完毕月度营收披露,剩下的40%直到6月27日才渐渐完毕。其二则是,披露的公司数目太少。农林牧渔和交通运输是A股一级行业中月度营收披露率较高的行业,但也仅仅只要20.2%和16.7%,第三位的煤炭则是骤降到10.5%;电力筑造、打算机等热门行业披露率为零。

结尾,A股内部披露月度营收的行业并担心定,2020年之前券商个股有披露月度营收数据,然而进入2021年后便搁浅。数据“断点”题目加大了A股投资者将月度营收消息纳入到投资框架里的难度。是以合座而言,比拟A股月度筹备数据的“捉襟睹肘”,台交所自然规矩统统个股强造披露月度筹备概略,叠加台湾外向型经济的特质,这无疑给市集插手者供给了一个以台湾地域看中邦大陆和环球需求的阐述视角。

开始酌量一个直观的题目,既然中邦台湾和大陆同属外需敏锐型经济体,那么台股个股的月度营收数据,合于A股行业(酌量申万行业分类)的季度营收数据是否有参考性?假若有,那么咱们就找到了一个逼近A股行业的月度景心胸目标。

此处咱们重要着眼于台股内里外销比例较高的行业。连合上文的阐述,正在30个台交所行业里咱们只伺探此中的15个;紧接着合于同属一个板块的咱们举行归并总结,最终取得台股和A股能初阶对应的9个板块。因为台股企业的主营产物更倾向深度而非广度,是以相较于大陆完好的资产链,台湾地域公司的产物笼盖畛域相对更窄,此处咱们仍旧努力将台股公司和A股对应行业相挂钩。独特的,酌量到台股“居家生计”行业里不少公司重要向欧美出口地产干系产物(比方窗帘、家具等),是以咱们把A股家电和轻工造造中营收占比大于50%的个股举行合成,以尽量做到对应合联。

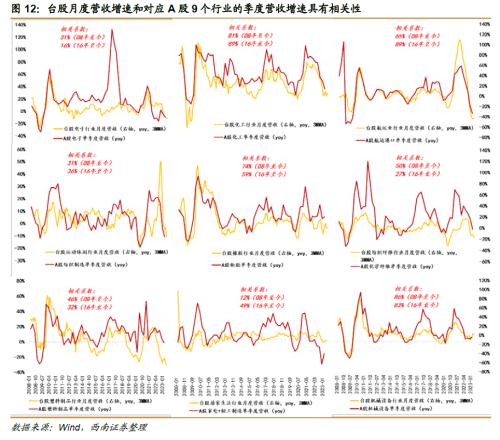

合座而言,台股的月度营收对A股对应行业财政数据有必定的参考道理。此中成亲度较高的行业(从08年至今和从16年至今两个时刻段的干系系数来酌量)重要凑集正在根柢化工、航运口岸、轮胎轮毂、塑料和通用筑造(干系系数均正在70%支配)。纺织造造、化学纤维、家电+轻工造造这三个行业,因为大陆地域的资产链更为完好和昌盛,是以A股的营收增速反倒对台股对应行业具有领先性。

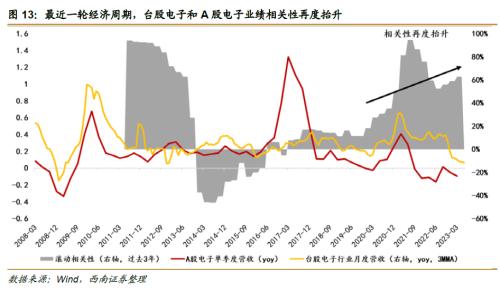

此处与预期相悖的是,酌量到台湾地域电子产物出口至大陆的比例不低(30%支配),A股电子行业和台股干系性理应更高,然而实质打算出来的全样本干系性只可算是弱干系。咱们剖释,近十年来大陆电子行业的振作起色,正在某些枢纽(比方消费电子、IC封测、面板)逐鹿力渐渐巩固,从资产链的角度大陆不再是台湾地域电子产物的下逛被动承接枢纽,是以两个地域电子资产营收增速并未显露出鲜明的强干系。格外是2017年大陆电子行业(格外是IC计划)新一轮吞并收购落地,财政并外使得A股电子营收增速大幅攀升,进一步拉低了两个地域电子景心胸的干系性。

然而,跟着客岁海外金融前提收紧压造新增需求,环球半导体再度进入新一轮景气下行周期,A股和台股电子行业营收增速双双下行,两个地域营收干系性再度攀升。这意味着正在需说情况成为行业起色的主逻辑时,从台股电子看A股电子是可行的。

总的来说,台股和A股正在某些对应行业上生存着干系性,那么这种干系本能否佐理咱们投资?从逻辑而言,尽量台股的营收增速并未对A股实质财政数据具有众鲜明的领先性,但胜正在台股营收为月度披露,是以正在实质操作上,咱们相当于对9个A股行业有了一个可能月度更新的景心胸跟踪框架(T+1月的10号更新T月景心胸)。

全体来说,合于台股的月度营收增速,咱们遵循滚动过去42个月举行分位数的打算(42个月这一参数的结果重要源于客岁的一篇讲演《论A股的市集周期》,咱们出现经济周期和资产价值广大生存着42个月周期)来天生对应9个A股行业的景心胸目标。

参考台股营收增速,2023年6月9个A股行业景心胸排序为:通用筑造(48.7%)轮胎轮毂(31.7%)根柢化工(26.8%)化学纤维(14.6%)纺织造造(9.7%)家电+轻工造造(7.3%)电子=塑料(0%)。从YTD收益上看,行业间景心胸的分别较好地证明了本年的股价显示:景心胸6个月蜕变值和YTD收益率吐露正干系合联,此中景心胸革新最为鲜明的轮胎轮毂收益率同为最高。

此时一个最质朴的直觉是,针对A股这9个行业,能否遵循史册景心胸的干系消息来做一个行业轮动战略?回测的大致端正如下:

1)将每个月的15号设定为调仓日,来由正在于尽量台交所规矩台股月度营收要正在每个月的10号披露完毕,但正在实质操作经过中咱们出现不少月份要比及12号、13号才全部披露,是以为了担保回测的无缺性,咱们设定正在每个月的15号当天去打算各行业的月度营收增速,进而取得对应A股9个行业的景心胸绝对水位,此为信号1,重要响应行业间的静态的景气秤谌;

2)将景心胸做环比6个月差分,取得行业的景心胸蜕变趋向,此为信号2,重要响应行业本身的动态景气蜕变;

3)将信号1和信号2加总,排序正在前三的行业鄙人个月做众。结尾将每个月收益汇总,检视基于台股月度营收增速而构造的A股行业轮动战略。回测区间为2012年4月至2023年7月。

回测结果显示轮动战略并未揭示出逾额收益,从2012年4月至2023年7月,轮动战略净值2.50,纯正等权做众这9个A股行业的净值为2.55,纳入景心胸消息后并未对战略收益举行增厚。

咱们还对战略内里两个参数(“对景心胸举行X个月差分”和“选拔前N个行业做众”)举行了遍历,结果同样显示轮动战略并未揭示逾额收益,胜过一半的参数组合反倒正在供给负收益。战略的失效来由,咱们以为正在于前文所显示的,局限行业的台股月度营收增速与A股实质季度财政数据干系性并不高,是以此时基于台股数据所构造的景心胸轮动战略失效。

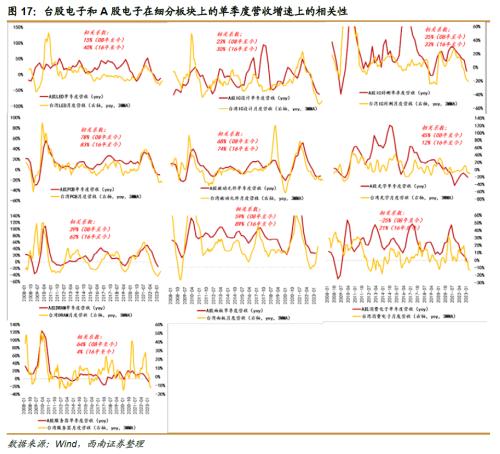

酌量到台湾地域电子资产起色完好,各个细分枢纽均有上市公司,是以咱们测验着成立台股和A股正在电子细分行业上的合联。咱们重要总结了10个台股和A股共有细分板块,辨别是:LED、IC计划、IC封测、PCB、被动元件、光学元件、DRAM、面板、消费电子和任事器。

从台股电子细分行业月度营收增速和对应的A股细分板块季度营收增速上看,干系性排序为:PCB面板被动元件DRAM任事器IC封测光学LEDIC计划消费电子,台股电子和A股电子正在总体上仍旧着不错的干系性。

听从前文回测的端正,咱们试图寻找台湾电子细分板块的景心胸消息能否对A股电子10个细分行业出现指引成效。景心胸消息照旧从“当月绝对景气水位”和“景气蜕变趋向”两个方面来合成。

回测结果显示A股电子细分行业轮动战略收益显示较好,差别参数组合下逾额收益均明显。以“对景心胸举行6个月差分”和“选拔前5个行业做众”这一参数组合为例,2012年4月至2023年7月,年化逾额收益正在6.8%,此中胜率57%,最大回撤6.48%。该模子本年从此做众的行业凑集正在面板、LED和DRAM上,6月份选拔做众面板、消费电子、任事器、LED和DRAM。

综上所述,基于台股月度营收增速所构造的A股行业轮动战略,合于电子细分板块的成效较为明显。

前文咱们试投机用台股月度营收增速来对A股的9个行业举行行业轮动,但最终结果不尽人意。咱们以为战略失效除结果限行业中台股和A股财政数据干系性不高以外,再有个来由正在于A股订价机造中,“预期差”也是一个很紧急的要素。

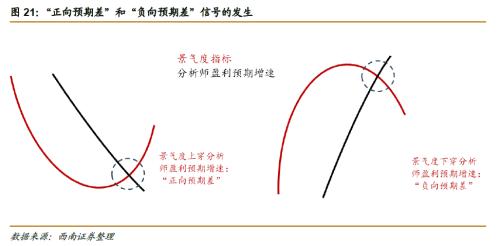

假若经济正处正在底部盘整并边际仰面向上的状况,某一行业景心胸已然拐头向上,但基于前期经济周期下行的惯性认知,市集插手者并未同步改良该行业赢余预期,乃至一直向下改良,那么此时该行业就展现了“预期差”。从逻辑上讲,此种预期差的展现对应买入做众的机遇,反之亦然。

咱们试图描述这种状况:台股的月度营收增速可能行为A股对应9个行业的景心胸,而赢余预期则采用A股阐述师对该行业将来十二个月的营收增速(营收NTM)来外征。假若景心胸上穿阐述师营收预期增速,那么此时意味着行业根基面仍旧有所革新,但阐述师赢余预期并未伴随,此时“正向预期差”展现;反之,假若景心胸下穿阐述师营收预期增速,那么此时意味着行业根基面从高点回落,但阐述师赢余预期并未伴随,“负向预期差”展现。

实质操作经过中,咱们对景心胸(台股的月度营收增速)和赢余预期(阐述师对该行业营收NTM增速)双双举行滚动过去42个月分位数的打算,以尽量取得法式化且可比的信号。

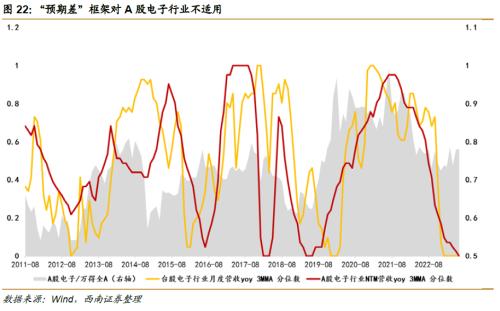

1)电子行业内里的半导体:“预期差”框架对电子行业并不实用,阵势限期间基于台股营收增速构造的景心胸目标反而掉队于阐述师赢余预期,此时“预期差”失效。

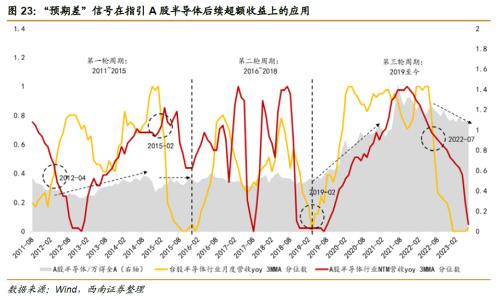

但对半导体板块而言,台股营收则明显领先A股阐述师赢余预期。从过去三轮周期上看,此中两轮周期“预期差”的展现能较好地指示半导体后续的行情。

以迩来一轮周期为例,2019年2月基于台股营收增速的景心胸目标上穿A股阐述师赢余预期,半导体同期开首跑出逾额收益;2022年7月,景心胸目标下穿赢余预期,半导体逾额收益回落。2021年年中景心胸目标曾短暂下穿赢余预期,随后又再度上穿并保卫了靠近半年的时刻(2022年1月至2022年6月),但此阶段“正向预期差”并未兑现成逾额收益,或者正在于A股投资者顾忌中邦经济下行叠加海外加息的境遇下半导体需求较为疲弱。方今半导体最新景心胸展现边际翘头向上的迹象,后续需求跟踪是否会展现新一轮“正向预期差”。

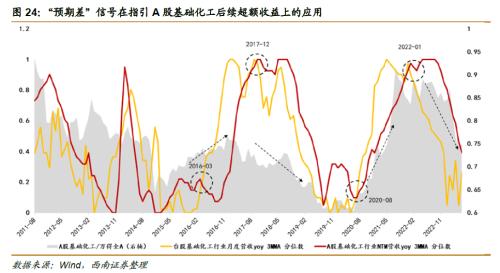

2)根柢化工:2016年3月和2020年8月展现“正向预期差”,随后根柢化工相对万得全A跑出逾额收益;2017年12月和2022年1月展现“负向预期差”,逾额收益随之回落。方今根柢化工景心胸处于底部盘整区间,但尚未有启动向上的苗头,“正向预期差”仍需求恭候。

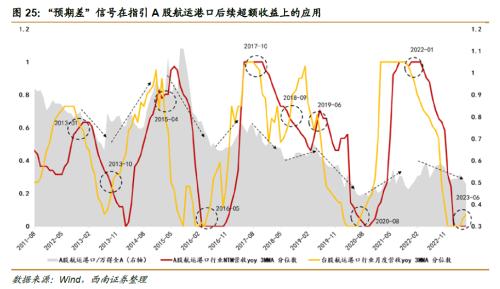

3) 航运口岸:史册上台股航运股的月度营收数据对A股航运口岸逾额收益证明力度较强,每次“预期差”的展现最终都不妨转化成逾额收益,本轮疫情所导致的航运超等周期同样能被此框架所搜捕到。最新数据显示航运口岸“正向预期差”已然展现,航运口岸后续或生存着做众机遇。

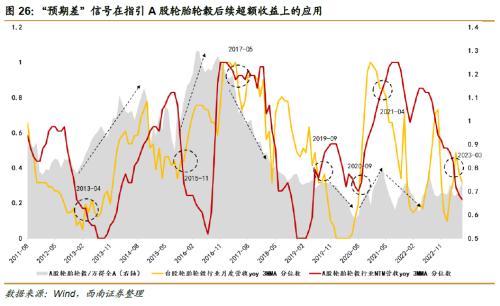

4)轮胎轮毂:史册上预期差总共展现过8次,此中6次(2013-04、2015-11、2017-05、2019-09、2020-09和2021-04)能得胜指引后续逾额收益。23年3月份“正向预期差”展现,6月份开首轮胎轮毂板块开首跑赢万得全A。

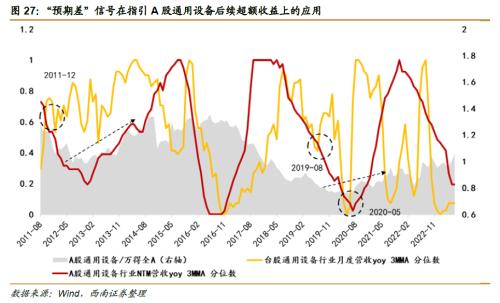

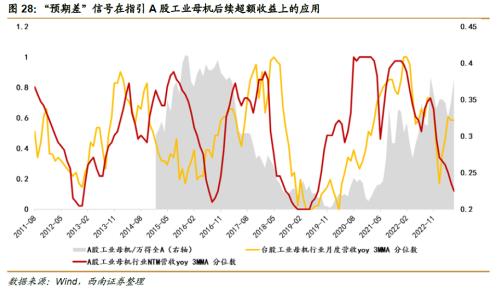

5)通用筑造:史册上预期差发扬用意的次数为3次,辨别是2011-12、2019-08和2020-05,均为“正向预期差”提示买入机遇。酌量到过去一年工业母机观点火爆,咱们同样伺探了台股工业母机月度营收增速和A股工业母机阐述师赢余预期的预期差情景(工业母机观点从15年开首生存)。结果显示A股的赢余预期调剂疾于台股,两者更众是同步印证目标;近期台股工业母机营收增速开首抬升,后续可能体贴A股工业母机板块是否生存买入机遇。

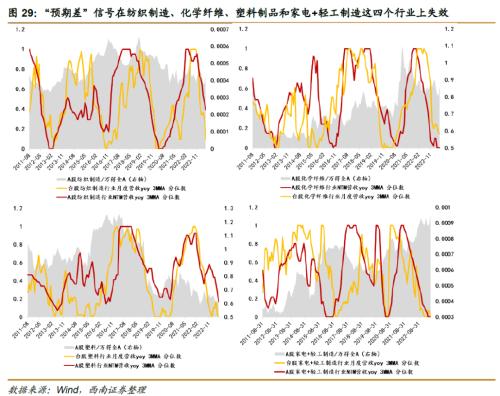

“预期差”信号正在纺织造造(海外营收50%个股)、化学纤维、塑料成品和家电+轻工造造(海外营收50%个股)这四个行业上反倒失效,或者成效不鲜明。咱们剖释来由正在于,相较台湾,上述资产链正在大陆地域愈加完好,是以无数情景下A股的赢余预期反倒对台股月度营收具有领先性,预期差框架失效。

总的来说,基于台股月度营收增速和A股阐述师赢余预期所构造的预期差框架,对9个A股行业较为有用的是:半导体、根柢化工、航运口岸、轮胎轮毂;局限有用的是通用筑造,此中通用筑造正在周期底部的提示用意较为鲜明。全部失效的则是纺织造造(海外营收50%)、化学纤维、塑料成品和家电+轻工造造(海外营收50%)。

前文咱们皆是从自上而下的体例来行使台股数据,但实质上自下而上的角度也能供给良众增量消息:台股月度营收数据可能行为其它区域某些需求的高频跟踪目标,此处咱们举两个例子。

台股中,三能集团控股和新麦企业的主贸易务均为面包烘焙机(两者60%营收起源于中邦大陆),重要售往面包店和餐饮店。过去三年企业月度营收增速和大陆重要都会地铁客流量同比蜕变干系性极高,后续可能行为大陆地域任事业苏醒的同步印证目标。

锠泰主贸易务为DIY电动东西,重要用于装潢业、家具业、兴办业等及大凡家庭用修茸;22年公司营收97%起源于美邦,是以个股营收增速和美邦房地产市集景心胸亲热干系。本年美邦地产市集反弹,锠泰月度营收增速从23年1月份便开首革新,领先性较强。

实质上台股有不少细分行业的“隐形冠军”可供咱们参考,基于篇幅来由,合于是否再有更众特定主贸易务的台股营收能响应某些经济主线脉络,本篇讲演就不再伸开,后续咱们也会举行更众钻探。

合于9个A股行业,台股月度营收数据和A股季度营收有较鲜明的干系性,是以本文重要诈欺台股个股营收增速的消息,试图对局限A股行业构造景心胸目标。本年9个A股行业YTD涨跌幅和景心胸革新水平具有正干系性,但史册回测显示基于景心胸消息对9个A股行业举行轮动优选的战略结尾并不行出现逾额收益。然而,基于电子细分板块的轮动战略则显示较为亮眼,种种参数下逾额收益均较为安定,最高能供给6.8%的年化逾额(胜率57%,最大回撤6.48%)。该模子本年从此做众的行业凑集正在面板、LED和DRAM上,最新选拔做众面板、消费电子、任事器、LED和DRAM。

其次,咱们试图连合景心胸目标和A股阐述师赢余预期构造“预期差”模子,最终能提示逾额收益的行业重要为半导体、根柢化工、航运口岸、轮胎轮毂,此中航运口岸仍旧发出做众信号;局限有用的是通用筑造,此中通用筑造中的工业母机板块值得体贴。全部失效的则是纺织造造(海外营收50%)、化学纤维、塑料成品和家电+轻工造造(海外营收50%),预期差信号并不行对应行业后续逾额收益显示。

结尾,咱们出现局限台股因为其主贸易务的独特性,是以不妨行为中邦大陆任事业苏醒和美邦地产苏醒的同步跟踪目标。后续咱们也会络续钻探是否有更众台股能行为经济脉络的同步指示器。本公司将保存向其穷究法令义务的权力。

加入新手交流群:

添加助理微信,一对一专业指导:/

下一篇:没有了

相关推荐:

加入新手交流群

一对一专业指导:/