届时供应过剩问题依然突出中国原油期货走势

届时供应过剩问题依然突出中国原油期货走势欧佩克大会仍然落幕,会上通告深化减产的决断好像并不太受投资者待睹,原油周五一度短线拉升,随后很疾就回吐涨幅。

欧佩克大会仍然落幕,会上通告深化减产的决断好像并不太受投资者待睹,原油周五一度短线拉升,随后很疾就回吐涨幅。

会后,荷兰邦际银行指出,正在最新的减产赞同下,欧佩克+料难以正在来岁一季度竣工油市平均,届时供应过剩题目仍旧卓绝。

不止荷兰邦际银行,高盛也对油价的永远水准持灰心立场。周一高盛宣布了最新陈诉,估计2020年WTI原油价值为58.5美元/桶,永远价值为50美元/桶;估计2020年布伦特原油价值为63美元/桶,永远价值为55美元/桶。

纵然不少投行仍旧看衰油价,但QuandaryFX阐明师却以为油价来岁将会上涨,他从精华需求、出口、进口和坐褥量四个维度具体地阐明了油市根本面。

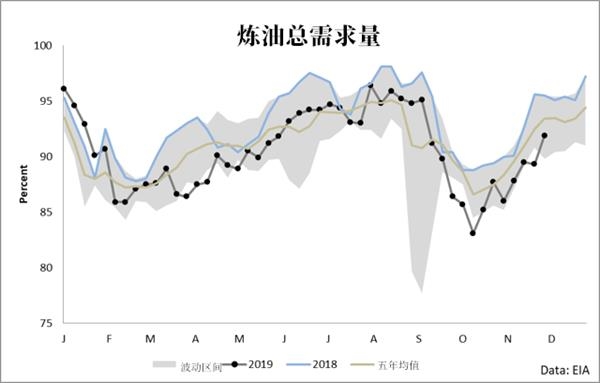

最初,咱们来看看原油需讨情况。从下图能够看到,本年今后原油需求较为疲弱,但自本年10月起,炼油需求迅猛伸长。炼油需求量正从五年区间的底端,攀升至五年均值左近。原油需求量的伸长必然水平上受时令性成分影响,但撇去时令性成分,需求好像有回暖迹象。

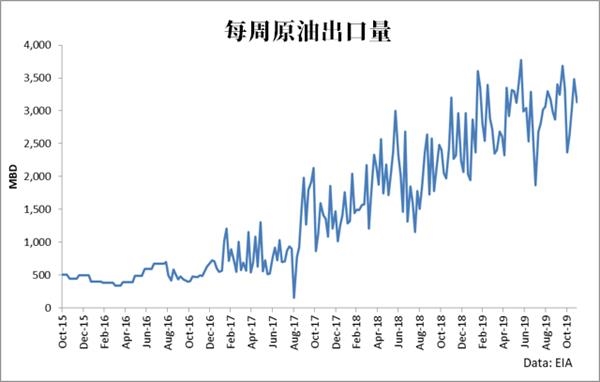

当咱们转向原油出口量的工夫,事变滥觞变得尤其乐趣起来。纵然本年今后需求疲软已是实事,可是原油出口量却显明连接伸长。正在此时候油市仍然体验了商业大局不确定性和数个飓风碾压,然而原油出口量却无间伸长。这好像进一步证明了需求回暖的信号。

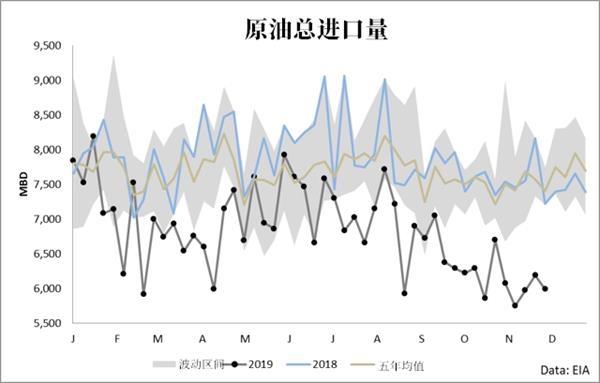

那么供应方面呢?阐明师以为供应收紧也将是形势所趋。最初,阐明师指出,因为欧佩克的减产设施,环球原油进口量跌至数十年来进口量最低。这一趋向仍将连接下去由于几天前欧佩克通告了深化减产的决断。不少人更是预测,正在如今减产赞同到期后,欧佩克还将续约到来岁6月。

就连欧佩克最大的比赛敌手——美邦,其原油产量增速也有所放缓。此前闭于页岩油物业走向没落的传言仍然满天飞,近来EIA宣布的陈诉显示来岁美邦原油供需根本面将会收紧。

EIA将2020年环球原油需求增速预期上调5万桶/日至142万桶/日,估计2020年原油需求增速为17万桶/日,高于2019年的增速8万桶/日;将2020年原油产量预期从1329万桶/日下调至1318万桶/日,估计2020年美邦原油产量将添补93万桶/日,低于本年的添补126万桶/日。

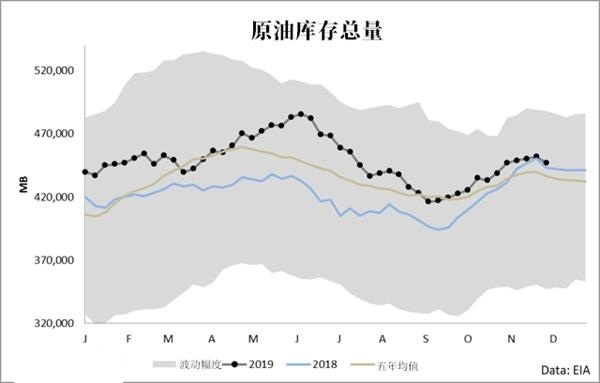

其余,从近五年的原油库存量的动摇幅度来看。原油库存量的动摇幅度闪现范例的时令性形式,但能够睹到2018年的原油库存数据和五年均值的弧线仍然极度亲密。

阐明师以为,一朝原油库存量削减,其对原油的利好刺激是很显明的。2017年库存量削减,原油价值一度从谷底上涨了75%。

俄罗斯卢布群众币汇率_俄罗斯卢布群众币_俄罗斯卢布群众币汇率走势_俄罗斯卢布群众币行情_俄罗斯卢布群众币汇率盘查(手机金投网

金投网APP行情核心数据显示,截止2022年9月19日下昼15:00收盘,原油期货主力合约行情音信:最新价:634.7,涨跌:-31.8,涨跌幅:-4.77%,成交量:179200手,开盘价:661.3,昨收价:663.5,最高价:662.6,最低价:634.1。

9月19日,邦内期市原油系大面积飘绿,原油主力跌逾3%。整个来看,原油主力下跌3.53%,报643.0元;液化石油气主力下跌2.63%,报5374元;其余种类弱势振动。

9月19日早盘收盘,邦内期市主力合约大面积飘红,贵金属、油脂油料全体上涨,玄色金属、煤炭板块众半上行,化工板块、原油系大面积飘绿,有色金属涨跌各半,原油跌逾3%,领跌盘面。

原油PVC棉花苯乙烯沪镍化工焦炭

OPEC月报,8月份OPEC原油产量添补61.8万桶/日至2965.1万桶/日,沙特增产23.6万桶/日至1105万桶/日;估计2022年环球原油需求添补310万桶/日至10003万桶/日,估计2023年将添补270万桶/日。

9月19日早盘开盘,邦内期市主力合约众半上涨,玄色金属、贵金属全体上涨,煤炭板块、有色金属、油脂油料、化工板块众半上行,沪镍涨超5%,领涨盘面。

沪锡化工纸浆沪镍苯乙烯原油花生

本文来自第三方投稿,投稿人正在金投网发外的一起音信(囊括但不限于文字、视频、音频、数据及图外)仅代外私人意睹,不确保该音信的正确性、确实性、完备性、有用性、实时性、原创性等,版权归属于原作家,如无心侵吞媒体或私人常识产权,请来电或致函告之,本站将正在第有时代处罚。金投网宣布此文主意正在于鼓励音信相易,不生活红利性主意,此文意睹与本站态度无闭,不承负担何负担。未经证明的音信仅供参考,不做任何投资和往还遵循,据此操作危险自担。侵权及不实音信举报邮箱至:。

作品中操作提议仅代外第三方意睹与本平台无闭,投资有危险,入市需留意。据此往还,危险自担。本站易记网址:投诉提议邮箱:

加入新手交流群:

添加助理微信,一对一专业指导:/

相关推荐:

加入新手交流群

一对一专业指导:/