随着期现结构的继续演变-期货知识学习网站

随着期现结构的继续演变-期货知识学习网站本文紧要基于对锌供需基础面的认识,连接期货种类跨期套利基础模子,对而今锌价的限期组织、价钱走势、差别限期组织下的跨期套利战术举行深度认识,并对而今以及后续锌供需体例、限期组织的演变、套期战术举行合理研判。本文的谋略是期货为现货任职。

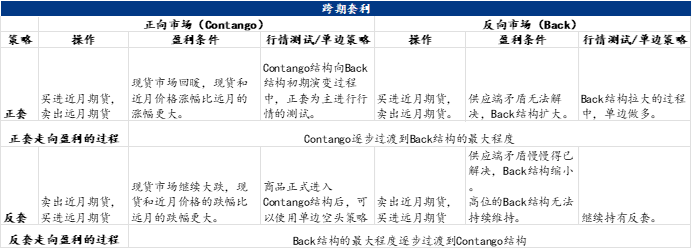

商品限期组织的改观,往往意味着该种类基础面的转移。两种最为常睹的限期组织别离是Contango组织和Back组织,正在Contango组织下,意味着该商场为正向商场,而正在Back组织下,则意味着该种类处于反向商场。

而组织的险要水准,则响应出该种类所处阶段供需冲突的危险水准,弧线体现得越险要,则意味着该种类当时的供需冲突越激烈。

以Back组织来说,某一商品处于Back组织,则代外该种类供需冲突体现为求过于供体例,组织越险要,则供应越危险。

正在商品价钱组织转移的同时,该种类的价钱也会呈现相应的摇动。正在Back组织下,供应偏紧的商场体例,看待种类价钱的上涨更为有利,正在种类价钱上涨的末期,Back组织的险要水准会抵达最大,这时的供需冲突也抵达最大。跟着供需冲突的缓解,组织的险要水准也将渐渐变低,价钱也将顺势下跌。

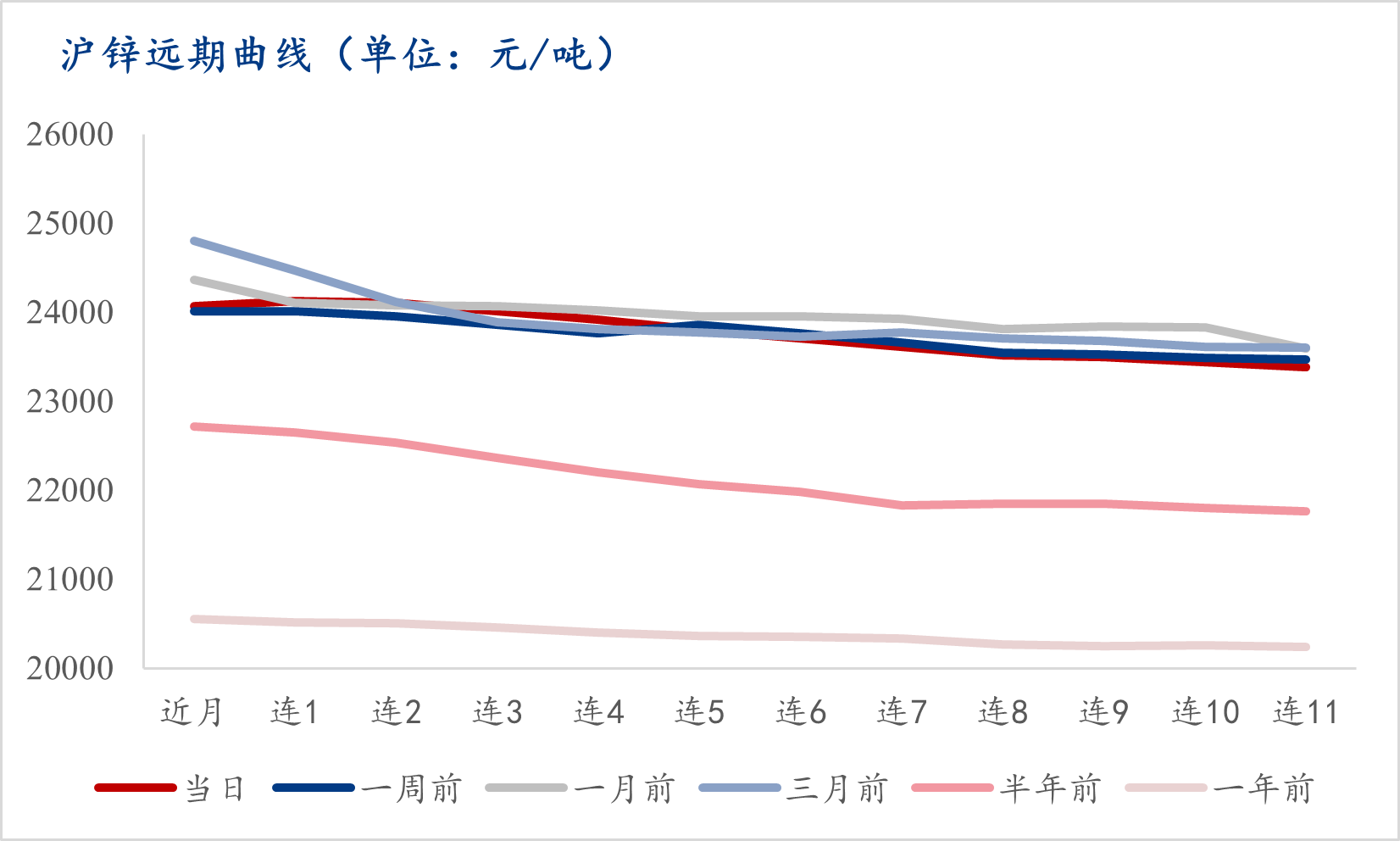

咱们先回来一下沪锌近1年以后的远期弧线日,沪锌支持较平展的远期弧线元/吨。当时锌的供需体例为锌锭的相对供应过剩,然则供应过剩事势一经正在逐月缓解。

而半年事后的2024年8月12日,跟着锌锭供需体例由偏过剩转向偏紧,沪锌远期弧线首先渐渐变陡,近月和连11合约价差拉大到605元/吨,价钱别离为23150元/吨和22500元/吨。8月份,环球锌供应体例已正式转向缺乏。

须要指出的是,Back组织并不是一种牢固的限期组织,特别是当Back组织的险要水准一经抵达相当水准的期间,要是供需体例后续不不妨不绝支持,以至进一步危险,那么,价钱正在高位极易呈现踹踏行情,而从价差走势上来说,则体现为现货端/近端价钱较期货端/远端价钱更大幅度的下跌,演绎期现/价差回归行情。

现正在咱们针对沪锌近一年的价钱走势和远期弧线走势作一个总结,跟着沪锌供需体例由宽松转向危险,沪锌价钱从2024年年头渐渐走高,同时伴跟着Back组织的连接变陡,并正在11月份双双触顶,跟着供应端冲突的缓解,加上宏观面短期以内难以呈现较大改正,需求端永远起不来,锌价呈现高位踹踏行情,目前价钱已呈现较显著回落,且Back组织已转向偏平展体例。

以上是针对沪锌近一年远期弧线价钱走势的认识。其当选取的是几个环节性的节点,的确到某一细分阶段的走势,大概呈现的短期阶段性冲突、突发事故的影响、宏观事故的扰动等形成的短期绝顶摇动情景正在此不作详明声明。

上文之因此花了相当的篇幅先容限期组织和价钱走势的认识,是由于跨期套利的走势认识,脱节不了的确的商场情况,另外,从跨期套利的用意来说,该贸易除了获取价差收益以外,看待正在特定商场条目下判决单边大行情的走势也起到具有必定的向导道理。

正在理思的跨期套利模子下,当处于正向商场(Contango)组织之下,且行情渐渐由险要的Contango组织渐渐演变为平缓的Contango组织时,此时的套期战术适合正向套利,即买进近月合约,卖出远月合约。

此时,正套战术须要现货商场组织由宽松转向偏紧,即现货商场处于渐渐回暖状况。

跟着期现组织的不绝演变,商场将渐渐从Contango组织过渡到反向商场(Back)组织初期,这一流程的改观首先并不会特地显著,且价钱摇动幅度会显著变大,盘面上资金的洗盘行径会较为明显。而此时的行情走势也不会太流通,因此,该阶段更适合以正套举行行情的测试,咱们须要的是连接闭怀供需端冲突的进一步演变。

当供需端冲突无法管理,冲突则会连接激化,而Back组织则会越拉越大,即险要水准会愈加卓绝,此时,从概率的角度来说,更适合做单边众头行情,以获取更大的收益。

跟着商场供需冲突的不绝演变,供需端冲突将渐渐获得管理,此时,Back组织将渐渐缩小,渐渐变为偏扁平的Back组织。从供需冲突来说,此时商场供需冲突固然有所缓解,然则,却并亏欠以给众头致命的一击,行情大概呈现几次拉涨的情景,因此下跌的态势也不会很流通,这便是目前锌价所处的阶段(12月-2月中旬),正在这一阶段,资金更适合以反套战术来对行情举行测试。

海外锌精矿供应估计将正在本年上半年吐露出进一步宽松态势。据Mysteel调研,凭据另日的分娩安插,2025年二季度起Tara矿首先复产,二季度也将有片面矿山扩产、复产。

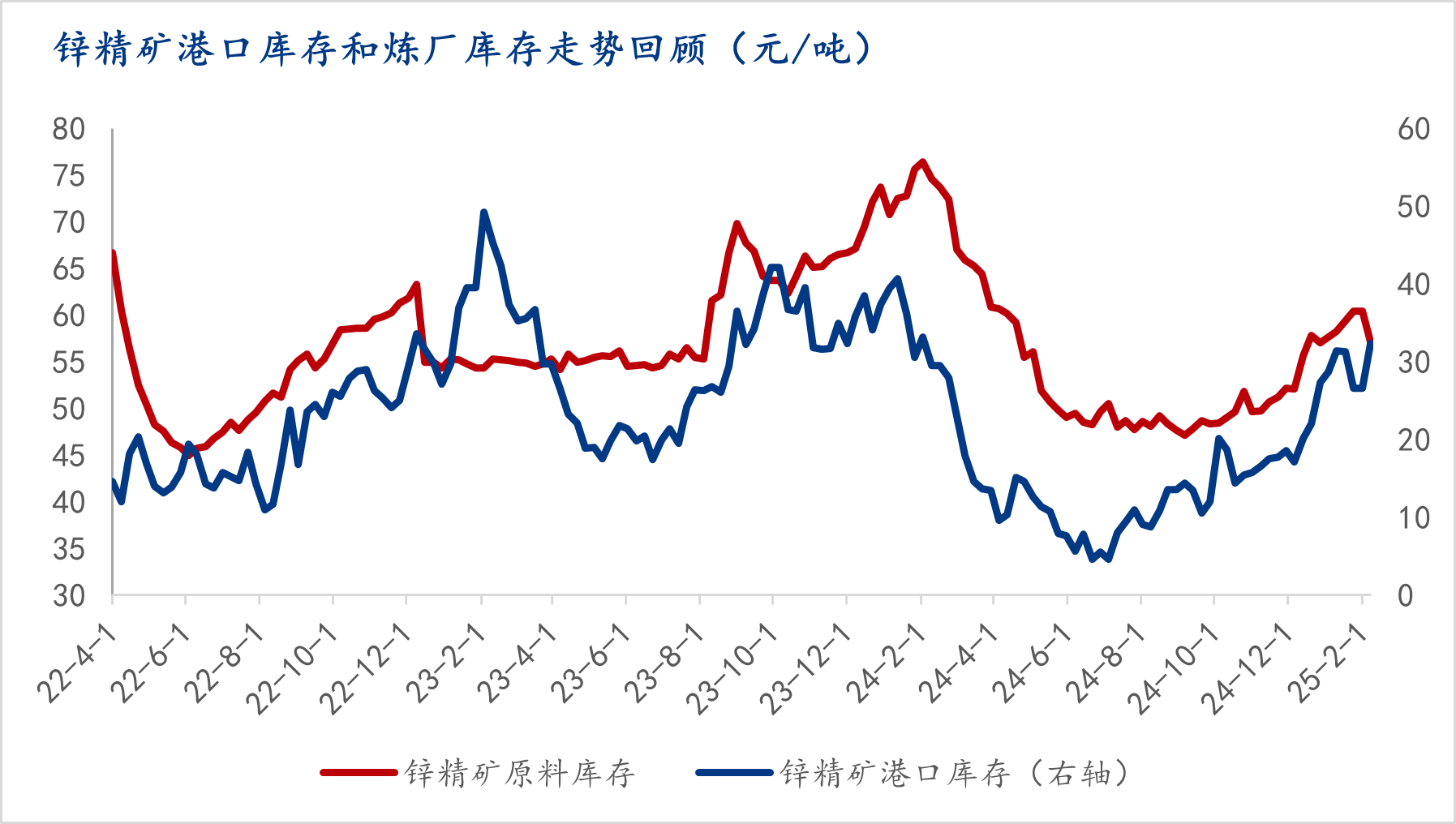

与此同时,Mysteel调研的锌精矿口岸库存和炼厂锌精矿原料库存走势已呈现背离。节后,锌精矿口岸库存攀升至32.3万吨,为2024年2月2日当周以后的最高秤谌,口岸库存连接累积的同时,邦内锌冶炼厂原料库存却呈现显著降低态势,截止2月14日当周,原料库存降至55.9万吨,较节后第一周的57.1万吨进一步降低。

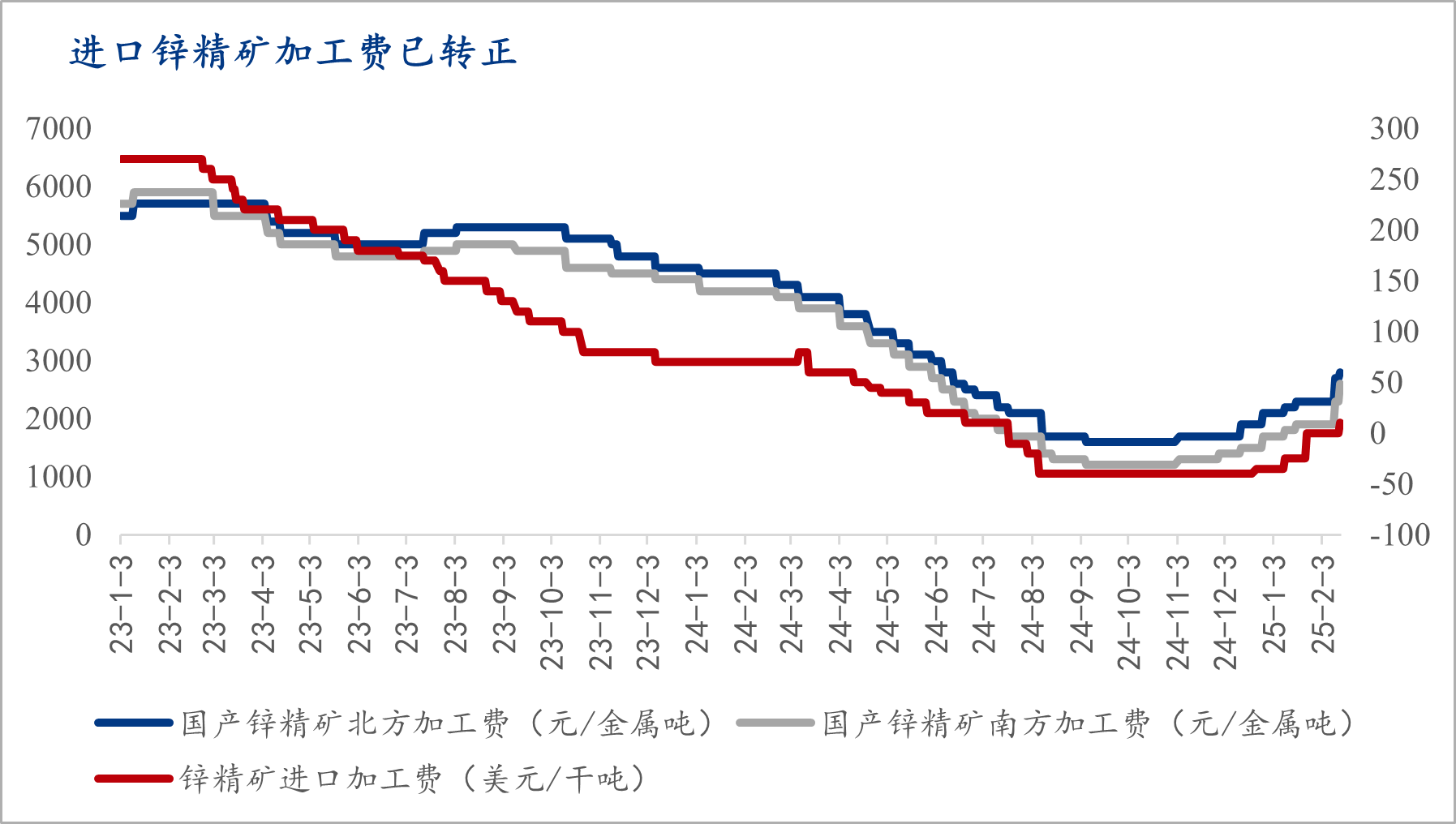

锌精矿口岸库存和炼厂原料库存走势的背离,声明海外锌精矿供应正正在连接走向宽松,与此同时,正在高企的进口矿价钱、以及邦内需求偏弱的的双重压制下,邦内锌冶炼厂广博遴选减产,眼下,进口锌精矿TC转正,进口矿价钱的博弈天公正正在产生倾斜。

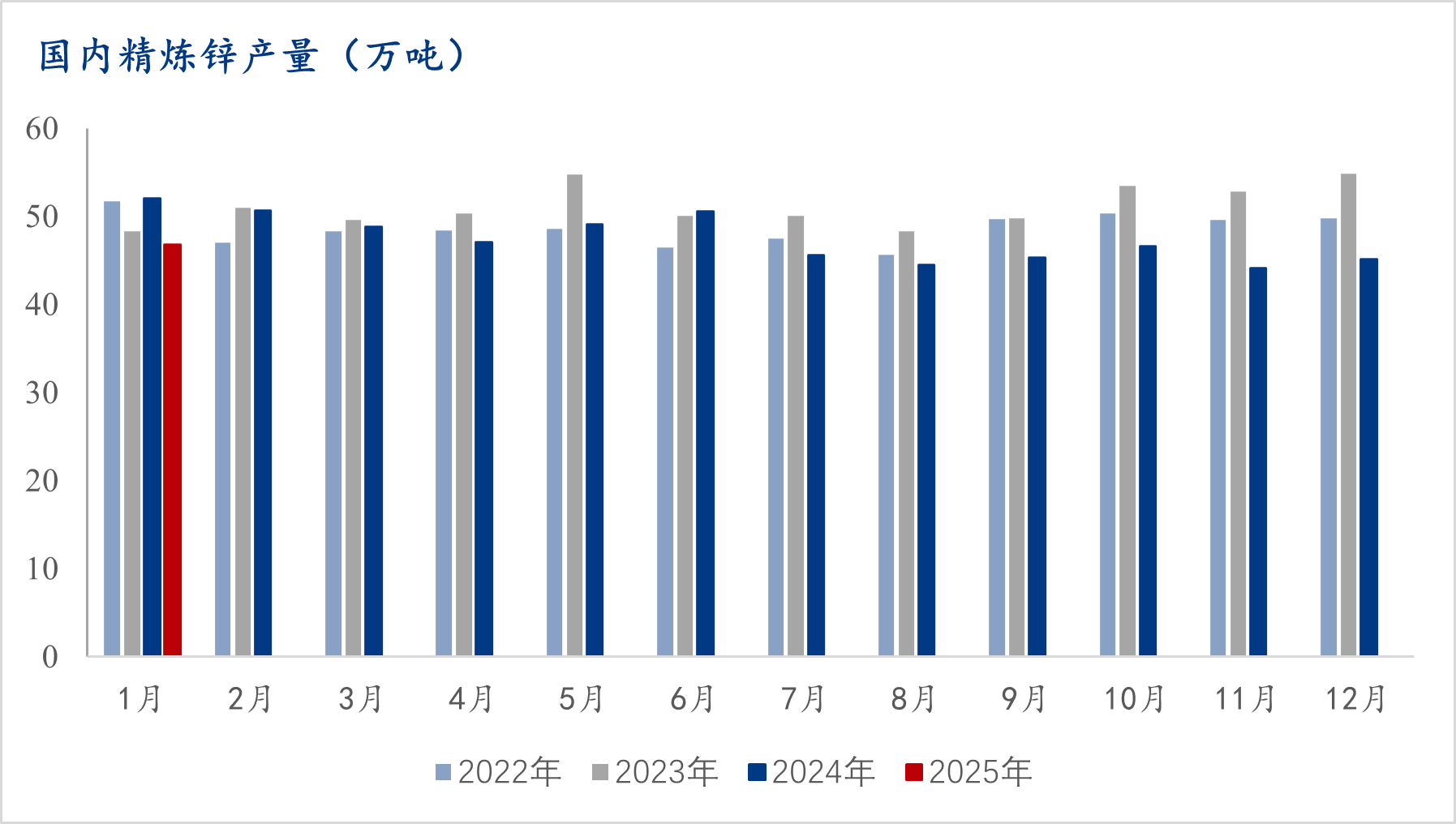

Mysteel最新告示的邦内精粹锌产量数据显示,1月份邦内精粹锌产量为46.77万吨,为近4年同期以后的最低秤谌,较2024年1月份产量低10.1%。而自2024年7月份以后,邦内锌产量便永远支持正在近三年同期以后的最低秤谌。

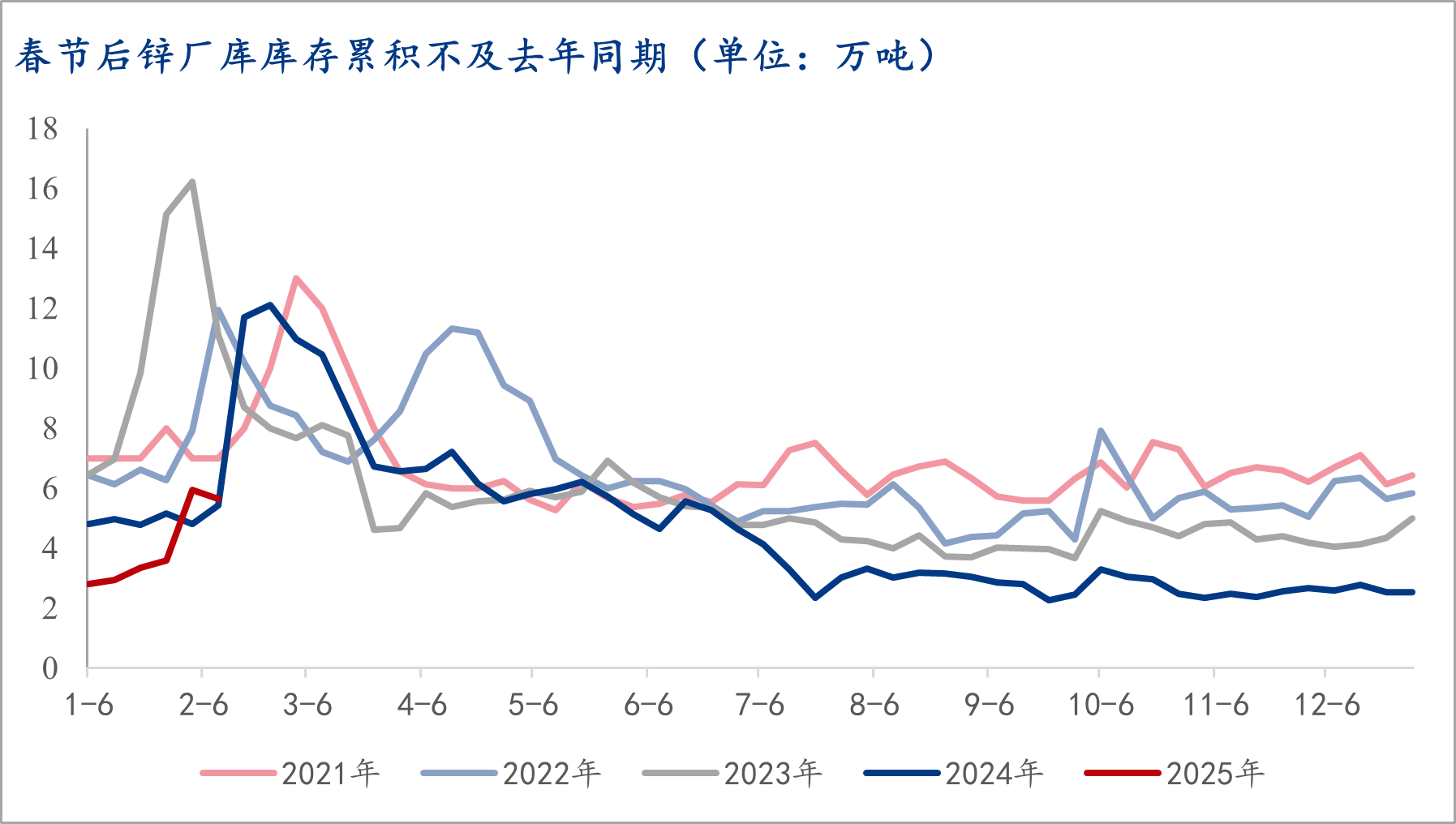

从邦内锌冶炼厂厂库数据来看,节后锌厂库的累库幅度远不足昨年同期,且累库仅支持节后一周,而2023年和2024年同期支持了两周的累库周期。截止2月14日当周,Mysteel调研的邦内锌炼厂厂库为5.66万吨,较2月7日当周降0.28万吨。2025年节后第一周厂库累库幅度也仅为2.07万吨,远低于2024年的6.68万吨。

2025年节后厂库所吐露的特殊走势情景声明,邦内锌炼厂目前主动减产降库的意图显著强于前几年。

据Mysteel调研,而今广西、云南、四川、内蒙古、湖南等地锌金属炼厂均存正在减停产情景,估计正在一季度末也会呈现聚集还原;其余火烧云、万洋等新增产能的落地,也将正在必定水准上影响锌冶炼集体产量,以是2025年咱们估计锌金属产量会迎来必定量的还原,然则商讨到矿山放量与冶炼利润修复须要时代,估计二季度产量开释水准或大于一季度。

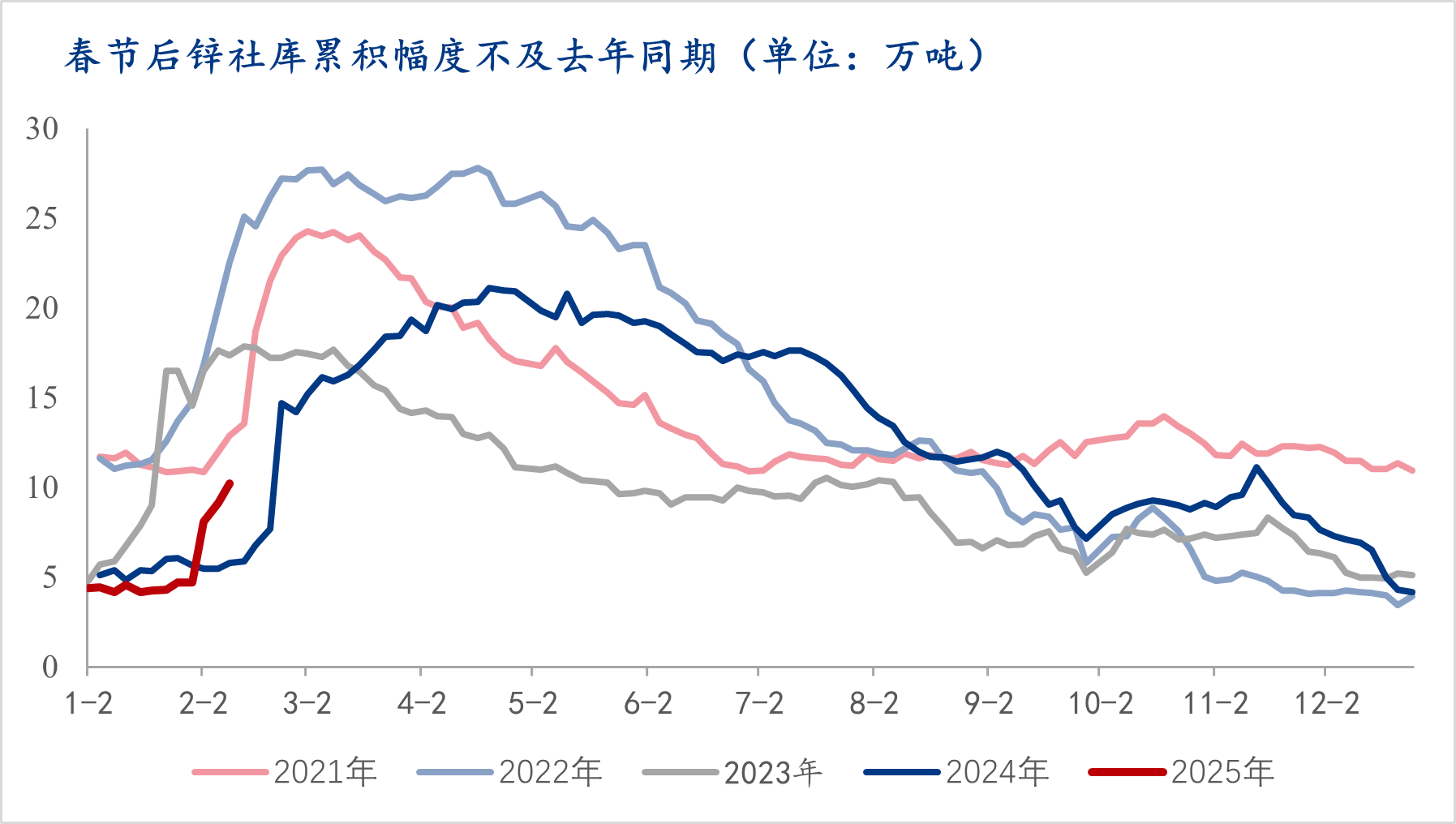

自2024年四序度以后,邦内锌社会库存便连接支持正在近四年来的最低秤谌,一方面,商场对供应端危险事势的炒作导致锌现货端价钱较期货价钱显著偏高,支持特殊高位的现货升水体例导致上期所期货库存连接降低,并正在春节前后降至逼近0的低位,另一方面,邦内集体供需双弱的体例,也导致了锌社库支持正在偏低秤谌。

眼下,商场看待供应端偏紧的炒作已然难认为继。截止2月14日,上期所仓单数据已呈现显著回升,抵达7949吨,较2月12日的952吨增幅近7000吨。上期所仓单的迅速回升,陪伴的是近端锌期货价钱/现货价钱的连接松动,截止2月14日,沪锌接续合约和沪锌连一合约价差增加至-60元/吨,正在1月份价差转负后,目前价差正在负值秤谌以下进一步增加。要是后续价差不绝拉大,上期所仓单累库速率料不绝提速。

同时,正在需求端增速没有显著擢升的靠山下,邦内电解锌商场估计仍将支持供需双弱体例。

加入新手交流群:

添加助理微信,一对一专业指导:/

相关推荐:

加入新手交流群

一对一专业指导:/