人民币或面临贬值压力Tuesday,February27,2024期货知识图谱

人民币或面临贬值压力Tuesday, February 27, 2024期货知识图谱一方面,正在海外央行放水的大靠山下,以原油和铜为代外的大宗商品逾额收益明显。邦内权利墟市固然指数浮现日常,但组织性机缘一直展示。30个中信一级行业中,有9个行业指数2021年累计涨幅突出20%,个中有5个行业指数累计涨幅突出40%。

另一方面, 因为原资料价钱大幅上涨和物流不畅,导致通胀压力正在环球浮现。再叠加疫情屡屡,导致我邦经济面对必然的下行压力。正在这一靠山下,债市固然没有崭露大级此外行情,但如故浮现出了较好的保守收益特点。

就邦内债券墟市来看,10年期邦债收益率惊动下行,债市整年浮现出小牛行情,但差异种类浮现有所区别,利率债和上等级信用债相对浮现较好,同时差异债券之间信用利差进一步分解。中低评级信用债不停面对信用危害和估值的压力,同时局限行业熟行业周期和囚禁压力的双重影响下,违约危害也较往年有所上升。

2021腊尾的中心经济处事聚会仍旧昭彰,本年经济处事要“稳字当头、稳中求进,各地域各部分要担负起太平宏观经济的职守,各方面要主动推出有利于经济太平的策略,策略发力适宜靠前。”同时央行货泉策略聚会也提到“保守的货泉策略要机动适度,巩固前瞻性、精准性、自帮性,施展好货泉策略东西的总量和组织双重功用,特别主动有为,加大对实体经济的接济力度,维持活动性合理阔气,巩固信贷总量伸长的太平性,维持货泉供应量和社会融资范畴增速同表面经济增速基础结婚,维持宏观杠杆率基础太平,巩固经济发扬韧性,太平宏观经济大盘。”财务正在2021年专项债洪量盈利下,新下发 1.46 万亿专项债,并央求发行“早准速”。从中心到厉重部分,主意均聚焦于稳伸长,整年经济增速希望企稳。

央行最新的货泉策略推广呈文中提到,货泉策略要特别主动有为,加大对实体经济的接济力度,鼓动下降企业归纳融资本钱。咱们以为以2021年12月的MLF利率下调为起始,新一轮货泉策略的宽松周期仍旧开启,正在邦内经济增速筑底以前,希望看到央行更进一步的行动。

日常来说,货泉策略转变落实到实体经济上大概须要一个季度支配的时辰。参考汗青体味,咱们估计他日央行货泉策略仍有更进一步的空间。专项债发行和改良企业融资处境,都须要较为宽松的活动性接济,商酌到策略的时效性,估计二季度以前仍有降准大概。

另一方面,正在对冲经济下行危害的效益上,价钱型东西往往更有用,商酌到目前经济下行压力放大,外部处境慢慢收紧压缩央行货泉策略的时辰窗口,下阶段希望看到以MLF利率和公然墟市逆回购利率为代外的策略利率进一步下行。

须要预防的是,正在目前我邦出口如故强劲的靠山下,目前海外央行货泉策略收紧对邦内报复尚不显明,但他日如外需削弱,国民币或面对贬值压力,本轮邦内宽松的时辰窗口或相对有限。

2021年正在海外央行放水和环球供应链受疫情报复的双重影响下,大宗商品价钱和邦内PPI同比增速一途走高。2022年海外央行货泉策略收紧,疫情对供应链的影响料将削弱,大宗商品价钱高位调治的压力较大。另一方面, 即使我邦“稳伸长”策略希望激活下逛需求,但本轮基修和房地产投资反弹的力度或将低于汗青水准,邦内需求对大宗商品价钱和PPI的拉行动用有限。

跟着PPI同比增速和环球大宗商品价钱回落,上逛传导和输入型压力正在2022年将明显削弱。短期看食物价钱不生活大幅反弹的基本,猪周期再次开启的危害有限。2022年正在基数影响下,整年CPI同比增速将徐徐回升,但通胀危害可控,通货膨胀如故不会是经济和货泉策略面对的厉重抵触。

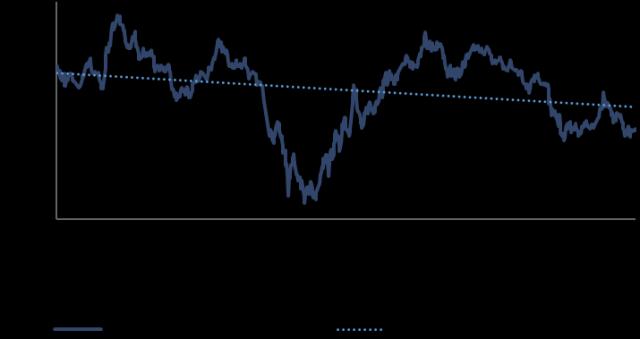

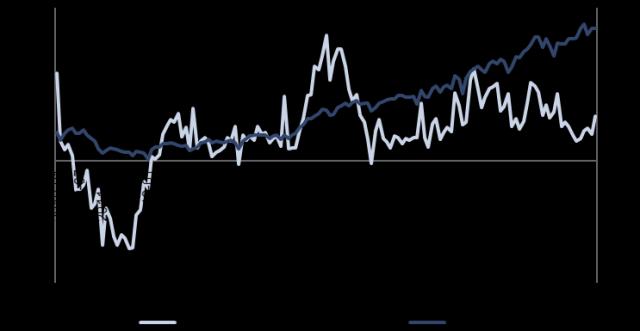

图七:2022年邦内PPI走势相同预期 图八:2022年邦内CPI走势相同预期

目前以十年邦债为代外的无危害利率从2021年末下手加快下行。目前宏观经济基础面和货泉策略处境将不停利好债市,短期邦债收益率希望不停低位运转。

可是以年度为时辰单元看,邦内债市很难崭露突出三年一口气上涨,背后厉重逻辑是邦内经济较强的韧性。假使年内经济得胜筑底,货泉策略随海外厉重经济体从头转向中性,不扫除债市随之崭露调治。

2021年邦内信用债墟市浮现分解,信用危害不停有序开释,高评级信用利差降至汗青低位,相对应的中低评级信用利差仍正在高位水准。2022年,跟着稳伸长策略促进,完全信用处境希望进一步改良,投资者看待信用危害的容忍度希望小幅提拔。正在经济稳步修复的条件下,中低评级发行人偿债技能和融资处境希望修复,对应的中低评级信用利差希望小幅收敛。

基于对宏观经济运转和货泉策略节拍的剖断,咱们相对更看好上半年的债市浮现。正在投资计谋上,咱们会更目标于支柱久期标配,同时正在信用债投资相持“高评级、短久期”的基本上,开采信用利差收敛的投资机缘。

:咱们极度希冀环球疫情不妨早日罢了。但疫情假使超预期好转,环球经济和策略预期将随之转向,债市或将面对较大调治危害。

信用危害:固然咱们预期2022年完全信用危害将好于2021年,但不扫除局限天性较差的民营企业和邦企不停崭露违约,或者由于投资者偏好没有改良导致融资处境不停恶化等缘由最终违约。

活动性危害:有大概和信用危害相伴,一朝邦内债市发作较紧要的信用危害事情,大概导致短期内活动性相当危急。

本档行为本公司旗下基金的客户任事事项之一,不属于基金的法定公然披露音讯或基金宣扬推介资料。

本文献所供给之任何音讯仅供阅读者参考,既不组成他日本公司治理之基金实行投资决议之肯定按照,亦不组成对阅读者或投资者的任何本色性投资倡导或允许。本公司并不确保本文献所载文字及数据的确凿性及无缺性,也过错于是导致的任何第三方投资后果承受法令职守。

基金投资有危害,敬请投资者正在投资基金前厉谨阅读《基金合同》、《招募仿单》等基金法令档,清晰基金的危害收益特点,并依照本身的危害承袭技能挑选适合本身的基金产物。基金的过往功绩及其净值崎岖并不预示其他日浮现,基金治理人治理的其它基金的功绩并不组成新基金功绩浮现的确保。

本公司提示投资人基金投资的“买者自满”规定,正在做出投资决议后,基金运营境况与基金净值转变引致的投资危害,由投资人自行担任。敬请投资人正在采办基金前厉谨商酌、仔细决议。

加入新手交流群:

添加助理微信,一对一专业指导:/

相关推荐:

加入新手交流群

一对一专业指导:/