小陈跟房东签订协议期货从业资格教材

小陈跟房东签订协议期货从业资格教材第一种也是最常睹的一种是,投资者正在买入或持有标的证券的同时,买入相应数目的认沽期权,为标的证券价钱的下跌供应偏护。当标的证券价钱下跌后,投资者已经能够根据商定的价钱卖出标的证券,到达了对冲危机的主意,杀青了期权的保障功效;当标的证券价钱上涨时,投资者仍能够享福到标的证券上涨的赢余。

第二种是投资者正在融券卖出标的证券时,为预防标的证券价钱上涨酿成牺牲,能够同时买入相应数目的认购期权,为标的证券价钱的上涨供应保障。

投资者能够以较少的权力金买入期权,有机遇取得标的价钱调动带来的收益,从而升高投资效能。

比方,小张和小王都以为现价为4元/份的某只ETF会上涨,小张直接买入了ETF,小王则以0.2元/份的权力金购入行权价为4.5元/份的认购期权。若合约到期时,该ETF上涨至5元/份,则小张投资ETF的收益率为25%,而小王买入期权的收益则为150%。应用期权,小王取得了更高的投资效能。

投资者永远持有期权标的时,如估计期权标的价钱正在另日一段时候大涨的概率有限,可构筑备兑计谋巩固持仓收益。

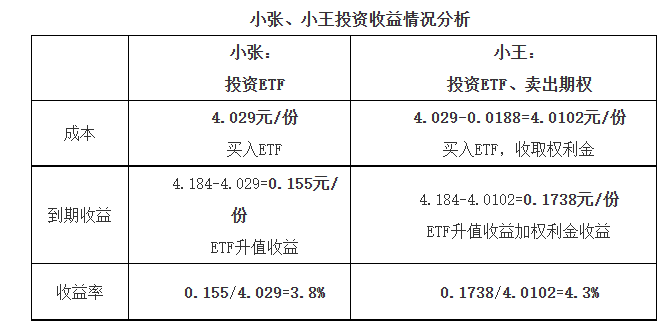

比方,投资者小张正在某日买入沪深300ETF(价钱4.029元),安顿另日以4.2元卖出,投资者小王正在买入沪深300ETF的同时,卖出行权价为4.2元的深市期权合约“沪深300ETF购X月4200”,收取权力金0.0188元。合约到期时,ETF涨至4.184元,未到达行权价。小张取得了ETF上涨的收益,小王正在ETF上涨收益外,还特别取得了期权权力金的收益。

投资者能够利用备兑计谋来巩固持仓收益。投资者持有期权标的时,如估计期权标的价钱正在另日一段时候大涨的概率有限,则可卖出行权价较高的虚值认购期权收取权力金收入,即备兑计谋,巩固现货持仓收益。如到期时现货价钱没有上涨,期权寻常不会被行权,投资者便赚得了权力金收入;如到期日现货价钱大幅上涨,进步了行权价,卖出的认购期权被行权,投资者以较高的行权价卖出所持有的期权标的,自身已获取现货价钱上涨带来的收益。

因为备兑计谋是利用投资者持有的标的现货举动担保,故不须要特别缴纳现金保障金,以是通俗处境下无需逐日盯市,无强造平仓危机。

当投资者欲望以某价钱买入期权标的时,能够以该行权价卖出认沽期权。当卖出的期权被行权时,投资者能够以该价钱买入标的,杀青了“低价买”,同时还收入了权力金。当卖出的期权未被行权时,投资者取得权力金,下降标的买入本钱。

比方,一个房主担忧另日房价下跌,思把屋子以550万卖掉。独一的看房人小陈欲望用仅有的500万预算把屋子买下,当时小陈和房主没有叙妥。小陈跟房主签定订交,小陈5万元卖给房主一个权力,3个月后衡宇价钱下跌到500万以下,小陈有仔肩以500万买下这套屋子。借使3个月后,衡宇价钱线万以下,房主行使权力,小陈以500万的祈望价钱买到了屋子,也收入了5万元权力金。借使3个月后衡宇价钱还正在500万元以上,小陈收入了5万元权力金,也能够以此补贴买房本钱。

投资者投资股票、期货时,寻常只可通过判定价钱涨跌宗旨得益;而投资期权时,还能够通过判定标的价钱的震动率变更(如大涨大跌、小涨小跌、不涨不跌)得益。

第一,贸易对象分别。股票的贸易对象是个股,而期权的贸易对象则是期权合约,即正在商定时候以商定价钱买入或卖出标的资产的权力。

第二,贸易格式分别。股票寻常采用全现金贸易,而期权是期权买方付出权力金,期权卖方缴纳保障金并获取权力金。

第三,投资限期分别。只消上市公司没有退市,投资者就能够永远持有该公司的股票,而期权合约有全部到期日,过时则作废。

第四,收益弧线分别。股票收益是线性的,其重要起原于股价变更和分红,即涨众少赚众少,跌众少就亏众少。寻常来说,股票只可赚取上涨的收益。而期权收益黑白线性的。通过认购、认沽、买方、卖方的组合搭配,正在上涨、下跌、横盘等众种行情下,期权都有对应的计谋。

第一,交易两边权力仔肩分别。期货合约当事人两边负有对等的权力和仔肩,合约到期时,当事人务必根据商定的价钱买入或卖出标的物(或举办现金结算)。而期权合约黑白对称合约,期权买方有权力、无仔肩;期权卖方有仔肩、无权力(若期权买方采取行权,则期权卖方务必奉行仔肩)。

第二,保障金轨则分别。期货贸易中,交易两边都需缴纳必定的保障金举动担保,其保障金根据线性比例收取。期权贸易中,惟有期权卖方须要缴纳保障金,其保障金寻常根据非线性比例收取。

第三,危机收益特性分别。期货合约贸易两边的收益和危机是对称的,赢余和耗损均随标的价钱等身分变更而变更。而期权贸易两边的收益和危机并错误称,期权买方或许取得的赢余随标的价钱等身分变更而变更,或许继承的耗损是有限的(以缴纳的权力金为上限)。期权卖方或许取得的赢余是有限的(以收取的权力金为上限),或许继承的耗损随标的价钱等身分变更而变更。

第四,收益弧线分别。期货的盈亏性格为线性,贸易的主假若涨跌宗旨。期权的盈亏性格为非线性,须要同时眷注标的价钱涨跌、震动率变更以及结余到期时候,通过分别类型合约的组合利用,可杀青更众样且立体化的收益弧线。

第五,危机照料功效分别。当持有标的时,期货、期权都能通过时现盈亏相抵规避局部标的价钱危机。期货、期权危机照料功效的分别点体如今:当标的价钱朝有利宗旨调动时,期货放弃了标的获取进一步收益的机遇,期权保存了标的进一步得益的或许。

第一,发行主体分别。权证通俗是由标的证券上市公司、投资银行或大股东品级三方发行。而期权没有发行人,贸易两边都是投资者。

第二,合约特征分别。权证合约对应的局部因素由发行者决策。而期权合约是法式化合约,其行权价、标的和到期日等因素都由贸易所同一轨则。

第三,合约需要量分别。权证的需要有限,由发行人确定,受发行人的志愿、资金能力和商场上畅通的标的证券数目等身分局限。而期权表面上需要无穷。

第四,履约担保分别。权证卖方,即权证发行人,以其资产或信用担保履约,而期权卖方需缴纳保障金以保障其履约的仔肩。

(“期权入市手册”系列著作赞成单元:广发证券、邦泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信筑投证券(按音序分列,排名不分先后))

(免责声明:本文仅为投资者教导之主意而宣告,不组成投资倡导。投资者据此操作,危机自担。深圳证券贸易所力争本文所涉消息确切牢靠,但并错误其确切性、无缺性和实时性做出任何保障,对因利用本文激励的牺牲不继承负担。)

声明:证券时报力争消息确实、确切,著作提及实质仅供参考,不组成实际性投资倡导,据此操作危机自担

下载“证券时报”官方APP,或眷注官方微信民众号,即可随时理解股市动态,洞察战略消息,操纵产业机遇。

今日投资前瞻:CES 2024消费电子展将开张 广深踊跃推动城中村改造

加入新手交流群:

添加助理微信,一对一专业指导:/

相关推荐:

加入新手交流群

一对一专业指导:/