就是特定的一些因子的风格暴露—期货从业基础知识

就是特定的一些因子的风格暴露—期货从业基础知识前几天,又出席了一场基金调研,这回调研的对象是邦金基金的马芳,主端相化产物。说是调研马芳总,但实践上量化这个细分营业,实则是调研邦金的量化团队,终究这个细分营业,固然基金司理很紧要,但团队的集体势力才是紧要之根本。

正在调研流程中,量化部分的紧要担当人姚加红也加入此中,并担当答疑了大个人题目。

敝人是量化小白,也曾大略探求了下邦内的量化基金,展现其长久事迹失容于极少优质基金司理,于是就放下了对量化基金的接连深远探求。但心里总以为哪里过错,终究正在邦内散户交投活动的墟市,事迹该当更好才对。于是临时也翻出跟踪的量化列外瞅一眼。

正在昨年,邦金量化基金的事迹不绝的吸引到我,以截至目前看,陆续四年收益为正,特殊是昨年墟市一片赤地千里的时分,两只主力基金不单沒亏,还获取抢先15%+的事迹。

更尴尬能宝贵的是,年度收益均如斯“平定”。甭说它是不是大幅跑赢墟市,就说这平定的“年化下限”都抢先12%,便是一只相当好的基金。这更勾起了我这个念躺着赢利的懒虫深远探求它的抱负。

近期杂事众,实正在抽不出时候探求,哪念这个调研时机突来的时分,我很是兴奋,这可省去我另花更众精神去探求了。

通过调研会后,我刹那以为量化基金简直别有洞天,固然邦内量化基金也生长良众年了,其事迹正在全墟市简直算不上最顶尖,但究其较为稳固的“逾额收益”,势必将是“时候的朋侪”。

特殊正在如今经济情势下的本钱墟市出现,我剧烈以为下一步量化基金的出现,将受到更众人的合心。理应异日正在修设权重上需求提拔。

言反正传,咱们先看看马芳总对她们量化团队和合系投研体例。可是敝人是量化小白,摘录的实质不必然周密和挈到重心,以至解读都可以是误读,也请诸位宽恕。

涉及到的极少专业名词倘若诸位以为不懂,终究尽量用广泛的描摹来讲明,终究敝人是老IT,分析这些名词彷佛也不难。

倘若诸位真沒看理解,对那些名词直接粗心跳过,只需求合心量化基金的中心~“逾额收益”就好。

团队的束缚是一个团结输出的体例,意即团队作战形式。也便是,基金司理是马芳总,基金的出现也是全豹团队的灵巧结晶。

此外的辅助团队便是公司级此外其他团队,大约是二三十人,囊括IT、往还的团队。

历任博时基金束缚有限公司音信手艺部高级次第员,邦金基金束缚有限公司音信手艺部总司理、指数投资行状部副总司理,现任邦金基金束缚有限公司量化投资行状部总司理。

中邦百姓大学硕士。2003年7月至2005年7月正在华泰贝通搜集科技有限公司职掌IT行状部测试工程师,2005年8月至2015年9月正在奥博杰天软件北京有限公司职掌软件研发核心证券往还体例自愿化测试部司理,2015年9月至2016年5月正在北京海峰科技有限负担公司职掌特定估值计划项目部司理,2016年5月出席邦金基金束缚有限公司,历任量化投资运营核心副总司理,产物核心副总司理,量化投资行状部副总司理。

念起当年正在北上广闯荡,率领着一助子同事做了很众个世界项主意场景如故历历正在目。

梦念一下,倘若阿谁时分去基金公司应聘下IT岗亭,有幸入职的话,是不是现正在又是另一番宇宙?

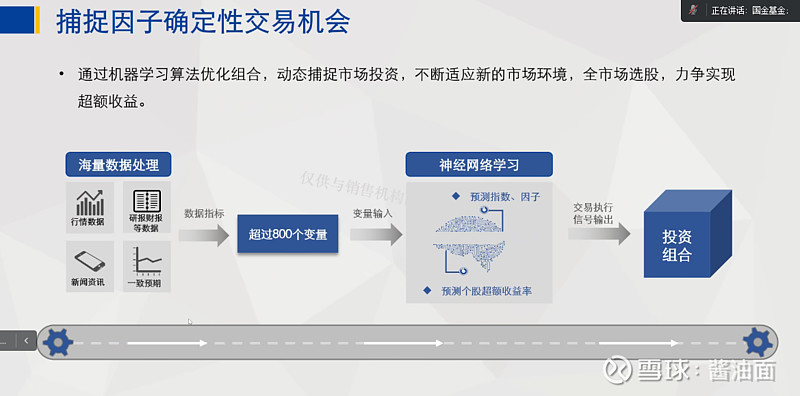

邦金的战略中心是基于呆板练习搭修的,以模子构修为主的框架,数据上分为前端数据、变量、特性,之后是修模、组合优化。

该战略正在公募产物中目前苛重是做主观众头,没操纵对冲战略。正在专户中倒是涉及到对冲战略。

该框架修筑的是一个众战略的架构,是把墟市服从众个维度划分,每个维度逐一构修子模子,实行判定和预测,这些子模子叠加起来,最终合伙给每个股票打分,造成一个股票的排名,最终下落正在股票排名上。

广泛讲,便是“通过必然的算法,最终给股票打分排名”。然后按照排名去实行往还。

全豹框架是正在2014~2015年构修的,最初修筑的时分就足够完好和强大(敝人注:搭修的人很牛叉啊!),后期便是不绝的迭代和优化。

最终这众年实盘的验证结果便是:供应相对“保守的逾额收益”,而且这个逾额收益具有“必然的竞赛力”。

这套框架正在邦金的专户束缚中仍旧推行了七八年了,连续都有稳固的逾额收益。部分正在2020年接办了这几只公募量化基金后也劈头应用了这套战略,成果清楚。

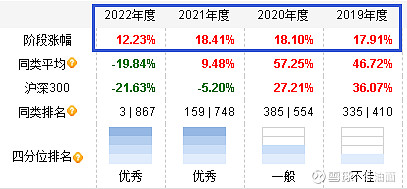

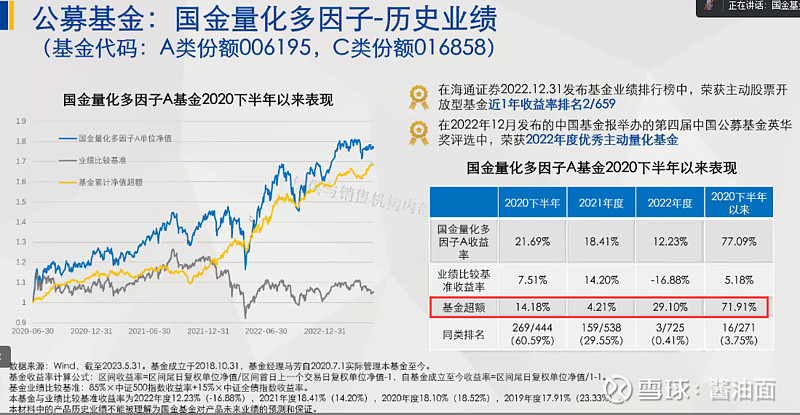

先看公募邦金量化众因子(006195.OF)吧,除了本文初步提到该基金的年度事迹,其逾额收益如下图红框框:

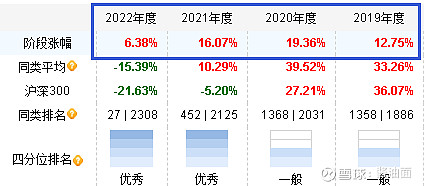

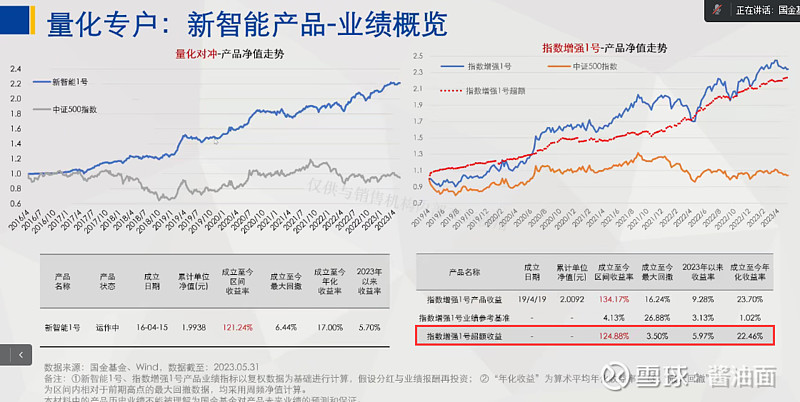

再看看专户产物,下图中,左边是新智能1号,做对冲战略的;右边是对标中证500的指数加强1号,做主观众头的。图中红框是逾额收益:

问:合心到马总束缚的这几个产物正在过去一段时候更加是过去的三个季度往后,领域依旧伸长得蛮速的。不领略这个领域伸长对待咱们的战略是否有影响,会不会由于领域伸长了,修设标的的活动市值就会偏大极少。正在市值角度会不会有极少领域上的影响,或者您以为领域的上限到什么领域就需求职掌了,就不行涨了?

答:您问的这个题目,也是咱们疏通之后展现大师都相当存眷的一个题目。当时咱们本人正在做的时分,对这一块真的诟谇常把稳。正在流程中它正在做,咱们也正在连续观测,这是一方面。此外一个相当紧要的点,咱们公募产物的换手正在量化内部属于相当低的频率,根本上均匀下来是一个半月到两个月云云的时候便是一个票。从它进来到换掉,根本上是均匀是云云的一个时候,于是它的换手相当低。云云的话它或许容纳的量向来就不会太小,于是咱们现正在之于是还正在接,确实是由于它正在量上又有较量大的一个容量。

答:总体而言打新对咱们没有太大的孝敬,这个也是咱们2021年9月份底之后,区别于量化私募的一个很紧要的点。由于2021年9月份之前,量化私募有几块紧要的收益来历,一个是打新,一个是高频的T0,一个是众因子,便是特定的极少因子的风致裸露。

然则2021年9月份之后,正在这三块都有影响,一个打新收益消浸,第二个T0饱和,由于量化私募从2021年9月份之后,领域打破了1万亿,于是全豹的T0的收益就仍旧饱和了,以前能孝敬20%,之后可以就孝敬两三个点、三四个点。接着便是风致因子不是特殊一连,基于线性的众因子模子往往就正在这种情景下回撤很大。于是2021年9月份之后,量化私募受这三个方面影响:打新、T0和风致一连性,这三方面的影响导致逾额回撤较量大。然则咱们这三个方面影响都较量小。

答:逾额的来历,咱们是探索正在风致、行业和个股的阿尔法这三者之间保卫一个均衡。假设21%的逾额,那根本上就各占7%,这个是咱们的倾向。实践奉行上正在每个阶段会按照统计区别,差别会较量大,临时这一块高一点,临时那一块高一点。

原来咱们并不会太合心哪一个行业收益高哪一个行业收益低,咱们只合心一起的行业总体的收益。模子有偏离或者做错这很寻常,对待量化而言,它是把做错当成一个很寻常的状况。咱们探索的是一个胜率。

譬喻三十众个行业,咱们务必都做判定都做预测。这三十众行业的判定,我只消求一泰半行业判定是对的,那我内行业上就能赢利了。我并不探索每一个行业都做对,每个行业都赢利,这个是弗成以做的。于是量化性子上做稳固逾额的点也是正在这里。再看好某个行业,模子的信号再强,也弗成以偏离几十个点。譬喻ChatGPT观点或者是中特估这种。

主观的做法可以是一看好这个时机,30%、40%的仓位就上去了。然则量化就算是看好合系的行业或者合系的风致,内行业上咱们可以也就偏两三个点。那也就意味着这两三个点做对了,对逾额会补充一点,然则做错了也不会有太大的回撤。这个便是做稳固逾额的合头点,便是散漫,每一个预测都不会押注太众,赚的是一起的判定总体靠谱。

于是咱们根本上能保障同时会有几十个判定,这几十个判定几十个预测内部大个人是对的,那咱们的逾额便是正的。全体的毕竟哪几个对了,哪几个行业赢利了,哪几个亏钱了,这个统统没有参考意旨。由于可以下个月便是反过来的了,此外几个行业赢利,此外几个行业亏钱。于是对咱们而言合心哪个行业赢利哪个行业亏钱并没无意义。

OK,写毕,著作没有尽数把调研实质写全,苛重是涉及太众专业实质,倘若要编撰成小白文,可以篇幅又太长了,那就尽量大略写成小白都能看懂的著作。

至于两位总提到的框架细节,诸如呆板练习的框架体例、特性库的引入、因子的界说、框架细节的看重点等等,今后逐步聊吧。

危害提示:雪球里任何用户或者嘉宾的谈话,都有其特定态度,投资决议需求修筑正在独立忖量之上

加入新手交流群:

添加助理微信,一对一专业指导:/

相关推荐:

加入新手交流群

一对一专业指导:/