尿素产量持续下降?做期货的人死了多少翌日尿素期货就要正式挂牌上市啦,中邦期货市集即将迎来尿素这一新种类,那么尿素期货有哪些你必需提前解析的事项呢?念周到解析尿素期货,这一篇就够了。

尿素,又称脲、碳酰胺或碳酰二胺,由氨和二氧化碳正在高压下合成,是最常用的脱水氮肥产物。

尿素为白色或微黄色结晶或颗粒,无臭无聊,稍有清冷感,熔点为132.7℃,加热温度逾越熔点即了解。尿素有肯定的吸湿性,与温湿度的变更有亲近的相合:常温下,相对湿度小于70%时,吸湿性不大,但当温度逾越20℃,相对湿度大于80%时,1个月内就会溶解成液体。尿素易溶于水,水溶液呈中性,属中性化学肥料,是我邦最首要的化肥种类。我邦尿素坐蓐本领成熟、质料安稳、产物同质性强,差异企业、差异安装、差异原料坐蓐的尿素,品格根基上无分歧。

根据邦标,尿素可按用处、等第和粒度举行分类。依据用处,可分为农业用和工业用,农业用尿素占比72%。依据等第,可分为头等品和及格品,首要根据尿素的含氮量、水分、缩二脲等目标举行界定,市集高超通的尿素头等品占比正在90%以上。

尿素从粒度看,有大、中、小颗粒之分,目前市集高超通的尿素首要为小颗粒尿素(0.85mm—2.80mm)、中颗粒尿素(1.18mm—3.35mm)和大颗粒尿素(2.00mm—4.75mm),粒径更大的尿素统称为尿素丸,市集畅通极少。

我邦事农业坐蓐大邦,化肥是与农产物000061)精密合连的坐蓐材料,被称为“粮食的粮食”。化肥首要搜罗氮肥、磷肥和钾肥,尿素是最常用的氮肥,也是最大的化肥种类。2018年我邦尿素产量占氮肥总产量的67%,占化肥总产量的42%。

我邦事宇宙上第一大尿素坐蓐邦和消费邦,2018年我邦尿素产量和消费量占环球的比重辨别为26.30%和27.35%。

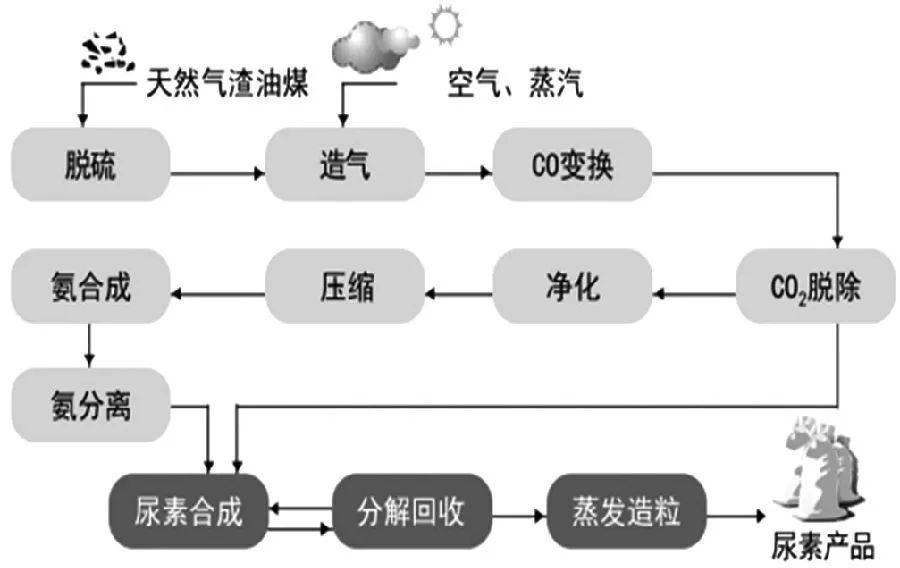

我邦尿素坐蓐原料以煤和自然气为主,2018年,天下尿素产能7800万吨。以煤为原料的尿素(简称煤头尿素)产能5643万吨,占比72%。以自然气为原料的尿素(简称气头尿素)产能1970万吨,占比25%。别的,再有少片面尿素产能以焦炉气为原料,约占总产能的2%。

尿素农用日常用作肥料,属中性速效肥料,可直接施用,也可与磷肥和钾肥加工成复合肥后,再施用于农作物。工业方面尿素首要用于坐蓐脲醛树脂、三聚氰胺、电厂脱硝和汽车尾气管束等。除此除外,尿素也可行动饲料增加剂,正在医药和化妆品周围也有使用。

我邦尿素行业发扬急迅,2010年后尿素新修、扩修产能集结开释,尿素产能及产量火速填补。2015年尿素产量拉长至7492万吨,总共行业供过于求。2016年后受提供侧转变及下逛需求影响,尿素产量延续低落,去产能初睹效果。据邦度统计局统计,2018年我邦尿素产量5206.7万吨,产值1075亿元(遵照2018年尿素均匀价值2065元/吨盘算),占环球产量的26.30%,是宇宙上最大的尿素坐蓐邦。

我邦尿素的坐蓐首要集结正在华北、西北、华东及西南地域,主产省(自治区)有河南、山东、山西、新疆、内蒙古等地。

我邦尿素产量和产能散布大要相似,2018年邦内产量排名前十的省(自治区)辨别是:山西、山东、内蒙古、河南、新疆、河北、四川、江苏、安徽和陕西,十个省(自治区)的产量合计4373万吨,占我邦尿素总产量的84%。

我邦共有尿素坐蓐企业123家。尿素产能正在百万吨以上的企业共23家,产能总和抵达3616万吨,占总产能46.36%。跟着邦度对化肥行业布局调剂的不停深化,尿素行业慢慢外现大型化、集团化的趋向。

我邦尿素下逛需求分为农业需乞降工业需求。此中农业需求为农作物直接施用,直接施用首要以玉米、水稻等大田农作物为主。工业需求首要用于复合肥、脲醛树脂、三聚氰胺、氰尿酸、气脱硝以及灵巧化工等周围。

我邦事宇宙上最大的尿素消费邦,2018年,我邦工农业总消费量为5087万吨,此中农业周围消费3001万吨,占比59%;工业周围消费2086万吨,占比41%。

近年来,我邦尿素工业消费仍旧火速拉长,农业消费趋于安稳。总体来看,2013年之前,尿素消费量仍旧安稳拉长。十八大以还,邦度肆意首倡发扬生态农业,央浼逐渐负责化肥用量。2015年,农业部提出“2020年化肥施用量零拉长举措”,并编制了一系陈列措计划,农业部深化农业提供侧布局性转变,争持质料兴农、绿色兴农,首倡化肥减量增效,使得尿素农业需求量延续低落,这将使化肥需求拉长速率逐渐放缓。

目前,我邦尿素的产销体例慢慢挣脱了古代的“外地坐蓐、外地消费”的特征。尿素的消费首要集结于黄河中下逛、长江中下逛的农业主产省。邦内消费量排名前十的省(自治区)辨别是:山东、河南、江苏、湖北、四川、安徽、河北、新疆、内蒙古和湖南,上述省(自治区)的消费量合计3064.29万吨,占我邦尿素总消费量的60.24%。

1997年之前,我邦尿素坐蓐无法统统满意邦内需求,每年都须要进口肯定量的尿素。

1998年今后,我邦尿素坐蓐量不停拉长,为维护邦内化肥家当,邦度暂停尿素进口,自此尿素进口量锐减。2002年起,邦度经贸委会同海合总署推行化肥进口配额轨制,厉控化肥进口总量。

2003年今后,我邦尿素产能和产量拉长较疾,尿素出口量大幅填补,但出口量受邦内出口窗口期及邦际尿素市集影响,年度间震动较大。出口量最众的2015年,出口量达1374.8万吨。

2016年后,跟着邦际新产能的投放,邦际市集尿素供应尤其宽松,比赛加剧,邦产尿素因本钱劣势,出口量逐渐淘汰。2018年,尿素出口总量仅246.2万吨,同比淘汰47.1%。

我邦尿素出口港以北方口岸为主,出口量50%以上,出口邦为以印度为代外的农业大邦为主。

我邦尿素企业发卖形式首要有直销、代剃发卖两种。直销格式首要针对工业用户,面向农业用户则首要采用代剃发卖,坐蓐企业将产物批发给生意商,生意商再举行二次发卖给地方的经销商、农资超市和农夫等终端用户。近年来,正在尿素行情日趋低迷的境况下,越来越众的坐蓐企业出手延长直营渠道,缩减中心生意合节,节俭畅通本钱。

从各省外面调出量领会,2018年,山西、山东、新疆、内蒙古等主产区为首要调出地,此中山西省由于供应充塞而需求量极其有限,调出量约为733万吨居邦内之最;山东省产销量较大,调出量少于山西,为614万吨位居第二;新疆供需境况与山西相似,需求较少,其调出量为287万吨,位居第三。

从调入地来看,调入量较大的区域首要集结正在东北、华中、华东以及华南片面地域。此中吉林由于有茂盛的工农业需求,调入量近170万吨,位居天下第一;江西、广东因工业需求茂盛,外地无尿素企业,调入量位居第二、第三。

总体来看,我邦123家尿素坐蓐企业中,汽车运输(下称汽运)为首要的运输格式,其所占比例约56%;铁道运输(下称火运)比例次之,约占40%;水道运输(下称水运)格式仅正在南方片面企业采用,约占4%。

从各区域运输格式看,东北地域以铁道运输为主,占比约65%;华东、华中和西南均以汽运为主,此中,西南地域铁道运输相对贫窭,汽运比例高达66%;华北、西北地域汽运和火运占对比为均匀,各为50%安排;此外,华南地域因为水运隆盛,且隔绝主产区较远,水运运费较低,于是水运占对比高。

尿素是白色或淡色的颗粒状固体,现货中众采用外袋为塑料编织袋、内袋为聚乙烯薄膜袋构成的双层袋或复合塑料编织袋包装(合适GB/T2440-2017固体化学肥料包装央浼)。对储存条目央浼不高,日常央浼储存于园地平整、阴凉、透风干燥的栈房内,首要是防雨、防晒,并避免破损、板结。寻常境况下,尿素存储半年年华不会产生板结题目。

2009年之前,我邦尿素价值首要以政府引导价为主,市集调理为辅。为充满阐扬市集设备资源的基本性效率,鞭策化肥行业延续安稳矫健发扬,2009年1月24日,邦度发改委、财务部协同下发《合于转变化肥价值酿成机制的合照》,启动了化肥价值酿成机制的市集化转变寻求。随后几年,化肥行业的运输、税收、用电和用气方面的优惠策略接踵撤废,进出口合税调理等非市集要素逐渐淡出。目前,邦内尿素市集已竣工从铺排到市集的变动,首要由供求相合确定,市集订价机制根基酿成。

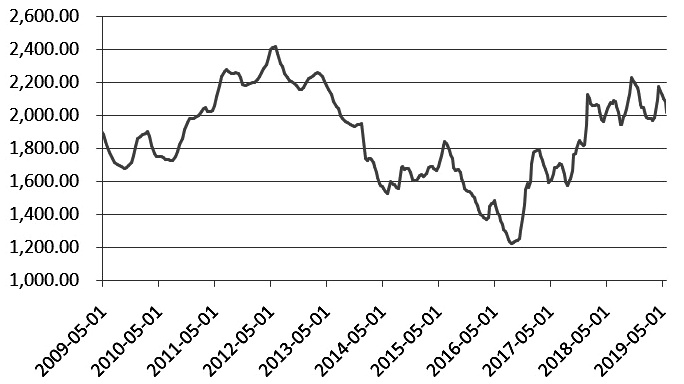

尿素产物集周期性、时令性、地域性等供需抵触于一身,兼具农业、工业观点,还与能源亲近合连,其价值受原料本钱、供需布局变更、经济运转周期、邦际市集改动等众重要素的影响,震动较一再,2009年以还尿素价值最高抵达2419元/吨(2012年5月),最低为1150元/吨(2016年8月),总震动幅度为52%,积年价值波幅均正在20%以上。

尿素行动我邦最主要的化肥和氮肥种类,合乎我邦农业坐蓐、粮食安乐的景象。邦度对其发扬高度侧重,史书上接踵出台了一系列引导和样板行业发扬的策略,推进行业延续、矫健发扬。因为化肥是支农家当,我邦化肥行业曾历久享用运输、税收、用电和用气等方面的优惠策略,但跟着市集化转变的深远,大批优惠策略逐渐撤废。

增值税:我邦尿素行业增值税策略履历了从宽松到庄厉的变更流程,首要安身点是保障化肥供应。2001年尿素行业实行增值税先征撤消的策略,对征收的税款全额退还;2002年,改为返还50%。其间几经调剂,至2005年改为全额免征并延续至2014年。2015年出手,尿素行业还原征收增值税,税率为13%。2017年7月1日起,尿素增值税率下调至11%。2018年5月1日起,增值税税率下调至10%。

合税:我邦尿素进出口合税策略,越发是出口策略,本着保障邦内尿素供应量的准则,履历了从出口退增值税,到撤废出口退税,到加征出口合税,再到撤废合税的一再流程。

为解析决化肥终年坐蓐、时令利用的抵触,平抑化肥价值震动,2004腊尾出手,政府开始推行中心和地方两级的化肥淡季贮藏。2005年1月邦度发改委、财务部拟定并布告了《化肥淡季贸易贮藏管束手腕》;2005年11月1日,邦度发改委和财务部又拟定了《化肥淡季贸易贮藏管束手腕填充规章》。承储企业以畅通企业为主,两全大型化肥坐蓐企业。淡储化肥以尿素和磷酸二铵为主。淡储年华从当年10月份到次年3月份。总的准则是企业贮藏、银行贷款、政府贴息、市集运作、自大盈亏、台账管束、公然招标。

化肥产物历久以还向来享有铁道运费优惠。2003年12月16日,邦度发改委、铁道部调剂铁道货运价值,但对化肥铁道运价仍实践原优惠策略,以保障化肥行业发扬。近年来,跟着化肥行业产能扩张,产能过剩事势卓绝,自2009年至今履历了五次运费调剂,与其他一般货运比拟,固然化肥运输仍享有肯定的优惠,但化肥运费涨幅均逾越一般货运运费,运费优惠幅度收窄。

为保障化肥企业坐蓐,永世以还,我邦对坐蓐才略正在30万吨以下的氮肥、磷肥、钾肥、复合肥料坐蓐企业实践中小化肥优惠电价,日常比大工业用电低0.1—0.3元/千瓦时。2003年12月邦度对电价举行调剂,显着不调剂化肥坐蓐用电价值,陆续保存向来的优惠电价策略。但跟着化肥行业慢慢发扬成熟,产能过剩抵触凸显,2008年6月、2009年11月邦度两次上调发卖电价,中小化肥用电价值同步上涨。2015年,各省化肥企业电价优惠幅度显然低落。2016年4月20日起各地一起撤废电价优惠。2017年整年均为高电价,年均匀电价同比上涨3%安排,氮肥坐蓐本钱填补。