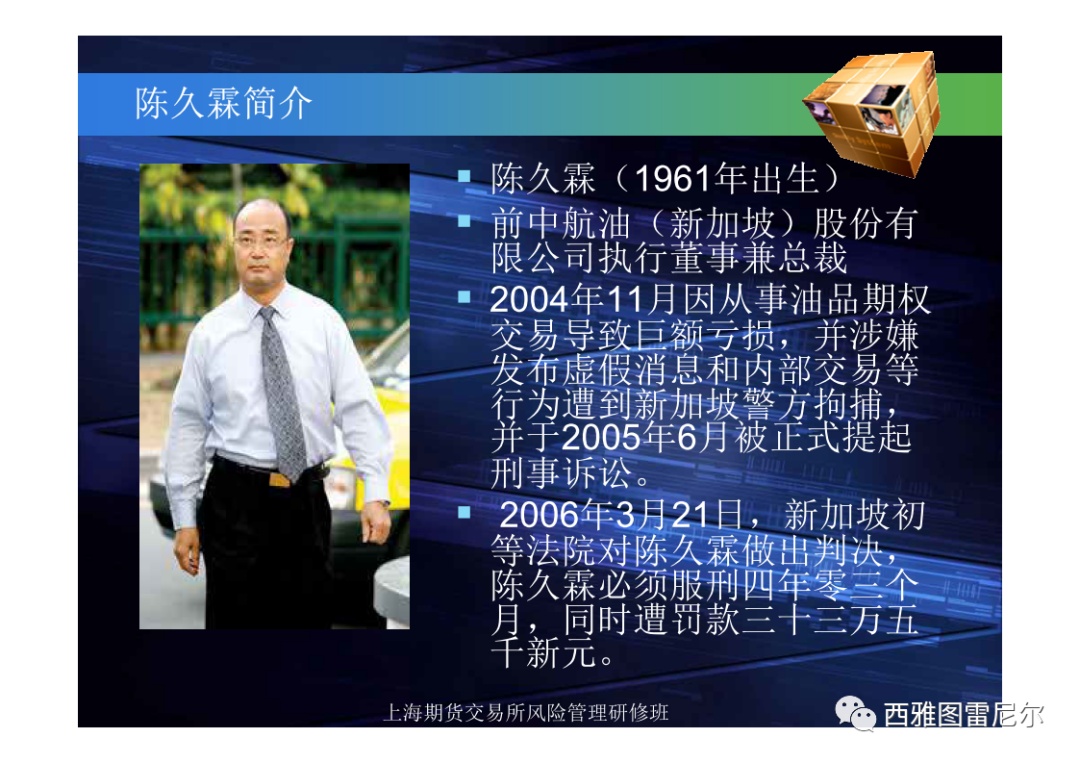

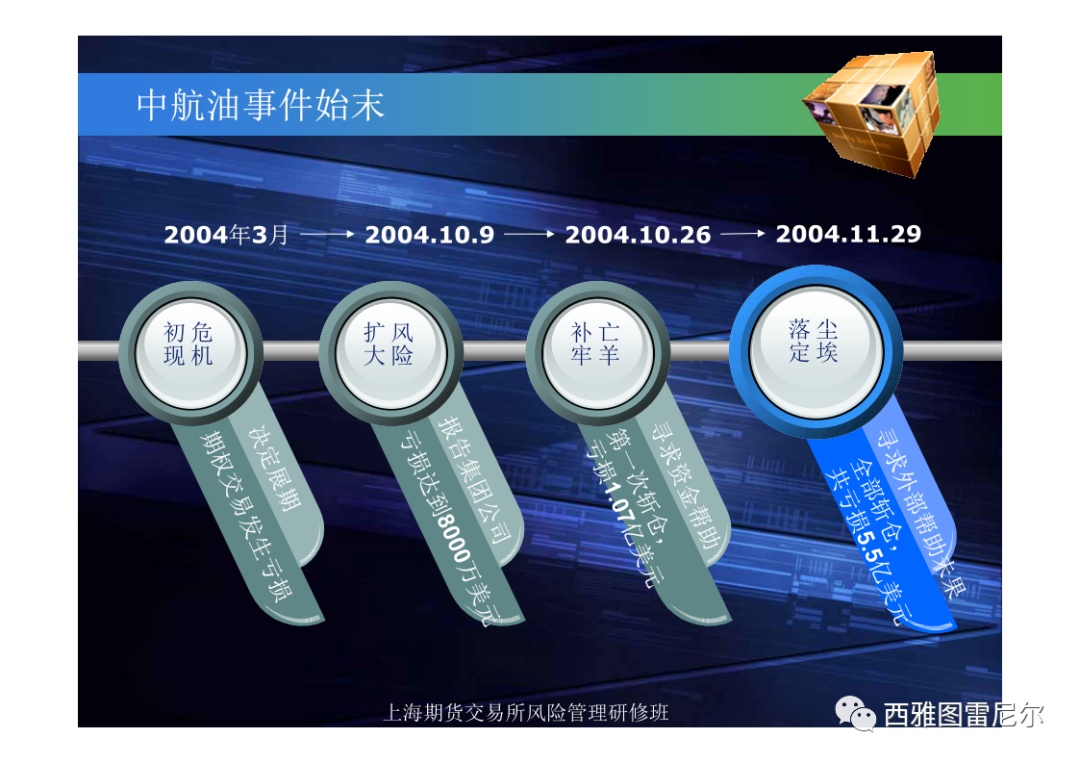

债券交易基础知识导致 2004 年 11 月 29 日公司 CEO 陈久霖在新加坡对外发布消息称石油衍生品交易总计亏损 5.5 亿美元2004 年 11 月 29 日中航油(新加坡)公司 CEO陈久霖正在新加坡对外宣告音书,称中航油公司因从事石油衍生品贸易统共亏本 5.5 亿美元,远远超越其净资产 1.45 亿美元,公司重要资不抵债。

越日,中航油公司终止通盘石油期权贸易,并依照公公法 210 条向新加坡上等法院(High Court of Singapore)申请停业珍惜,并指出其控股公司同意连续付出及清偿公司欠款。

这令寰宇震恐的音书正在邦际石油市集、新加坡及中首都惹起浩瀚哆嗦,人们难以置信曾风景新加坡、耀眼中邦、石油贸易市集的号称第四大石油巨头的中航油公司片刻之间走向停业。

同时,中航油事项使人们联念到 1995 年正在新加坡石油期货市集从事图利贸易搞垮巴林银行的英邦人里森的事项。

中航油(新加坡)公司石油期权的图利贸易以致公司走向停业珍惜惹起新加坡及中邦两邦社会浩瀚反应,人们质疑中航油的执掌布局、德性诚信及危机担任,人们嫌疑控股公司涉嫌内部贸易和垄断航油进口。

2004 年 12 月 8 日警方对公司CEO 践诺拘押,越日获保释,但随时采纳警方传唤。普华永道(新加坡)司帐工作所对中航油公司涉及衍生品贸易的财政司帐、贸易计谋、期权合约调解及财政通知等举行整个审计。

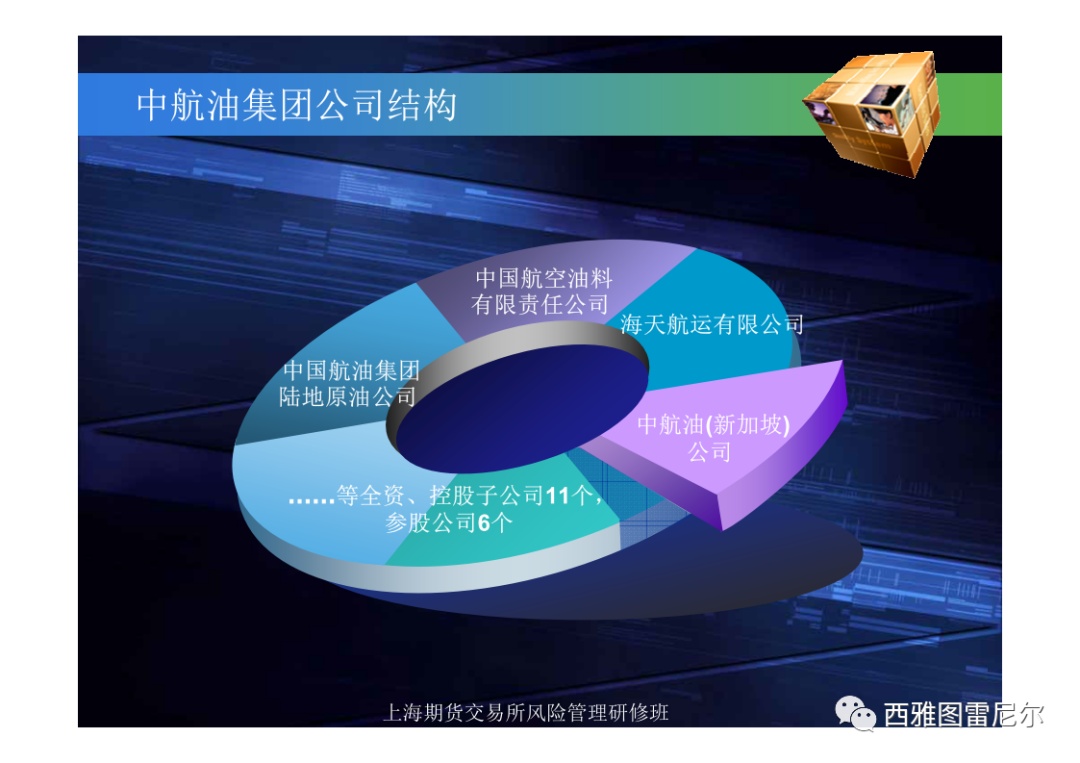

中航油(新加坡)公司建设于 1993 年 5 月 26 日,由属于中邦政府直属大型邦有企业的中邦航空油料控股有限公司(CAOSC、CAOHC 或 CNAF)控股,重要从事航空油料航运代劳交易

公司建设之初,公运营资金匮乏、交易阅历愚陋及人力资源匮乏,筹办困穷一度面对收场窘境,时刻曾除名违规操作的交易职员。后依据航油进口中邦市集的垄断职位,1998 年中航油滥觞从事航油的营业和采购交易,税前利润达 450 万美元。鉴于事迹露出和经济功劳,1998 年 7 月中航油新荣获新加坡政府的石油贸易许可 AOT 且 5 年间 10%优惠税收,交易扩展到石油营业,石油产物,石油期货期权及其付出交换。

到2000 年,其交易占中邦市集 92%份额,净资产来到9.637 亿美元,同比拉长达132.5%。

中航油(新加坡)股份有限公司于 2001 年 12 月 6 日正在新加坡证券贸易市集主板 SGX-ST 挂牌上市,成为首家操纵海外自有资产上市的中资企业,同时公司获新加坡的环球营业商资历 GTP。中航油(新加坡)公司得胜上市后,鉴于其交易险些垄断中邦航油市集及近年营运事迹,其市值一齐上扬到 65 亿元公民币,成为第四大石油巨头,取得市集青睐和追捧。2002 年公司资产达买卖收入高达1.689624 亿新加坡元,比 2001 年扩充 60.8%。

筹办得胜和丰富节余为公司及其高管职员取得一系列格外名望:CEO 陈久霖荣获寰宇经济论坛的亚洲经济新主脑,入选北京大学卓绝校友名单,公司筹办荣登新加坡大学 MBA 教学案例库5,成为新加坡贸易所的最具透后度的上市公司,跃居亚太区石油公司四强之一。

中航油(新加坡)公司 2002 年获控股公司中邦航空业油料集团、邦资委、证监会和外管局的授权后,即发展航油产物的套期保值等石油衍生品交易,贪图锁定航油价值危机和擢升公司营运事迹。从 2002 年 3 月滥觞保背对背式地石油期权贸易(BACK-TO-BACK,OTC),采用购置看涨期权(call option)即众头看涨和出售看跌期权,put option即空头看跌的套期保值计谋,当年石油期权合约标的近 200 万桶原油。

中航油公司对邦际原油市集价值走势的切确判定,第二季度即获丰富期收益,公司 2003 年度通知指出税后利润 5427 万新元、买卖额达 24.3 亿新元、寻常交易拉长 60%、净资产 2.25 亿新元、采购航油量 188万吨7,并估计 2004 年中邦航油泯灭量为 680 万吨,他日 20 年航油需求以 12%扩充。

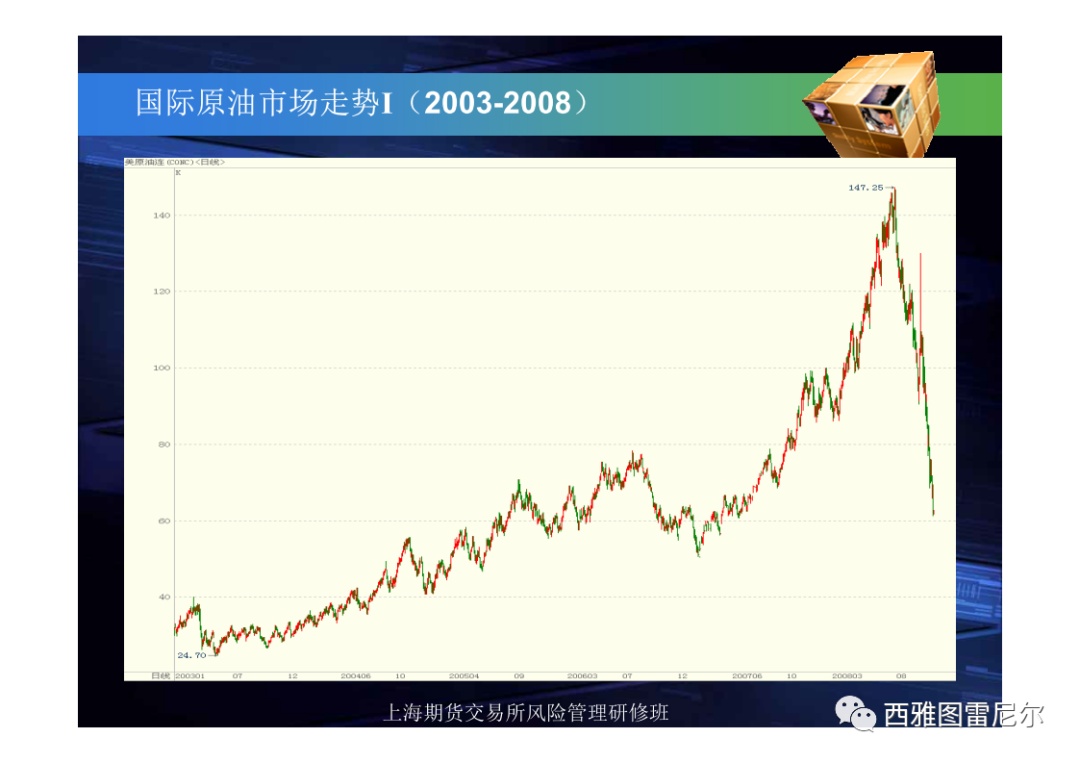

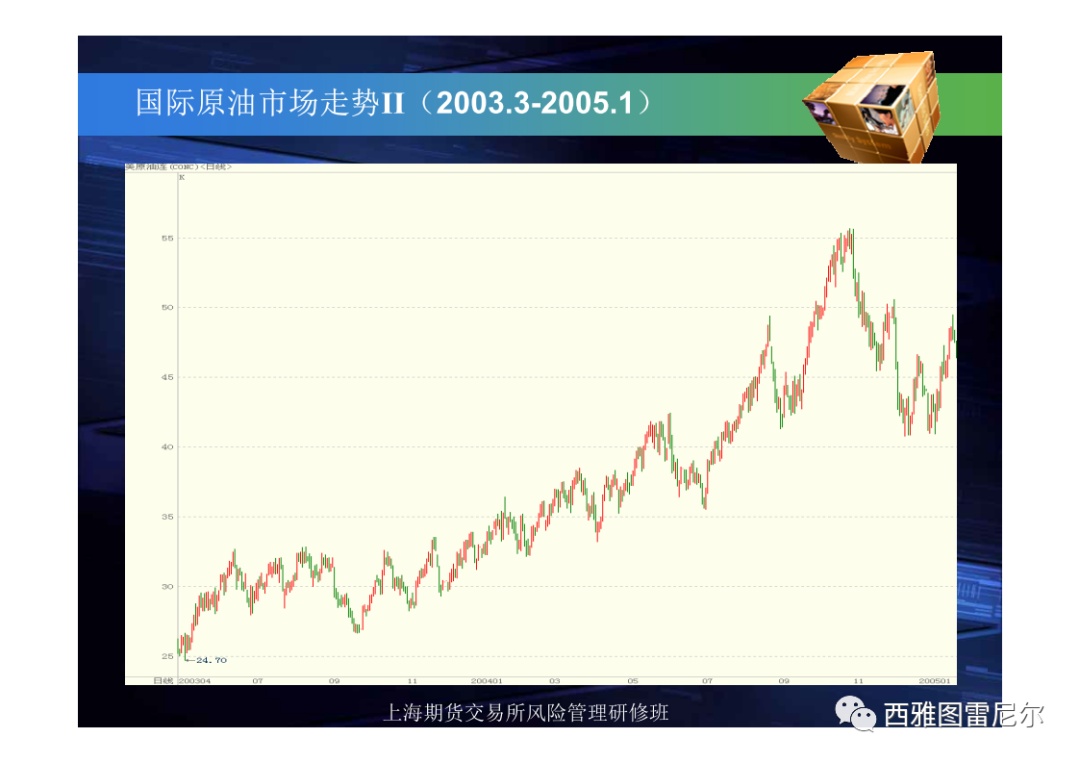

可是,天有意外风云,2003-2004 年间邦际石油市集价值下滑趋向减缓,而中航油(新加坡)公司却毛病地调解贸易计谋为出售看涨期权,call option和购置看跌期权,put option且照旧判定石油价值会延续下跌。

此时,中航油空头看跌期权合约巨量堆积且图利宗旨昭然,导致第一季度期权合约面对 580 万美元亏本、第二季度账面亏本达 3000 万美元。

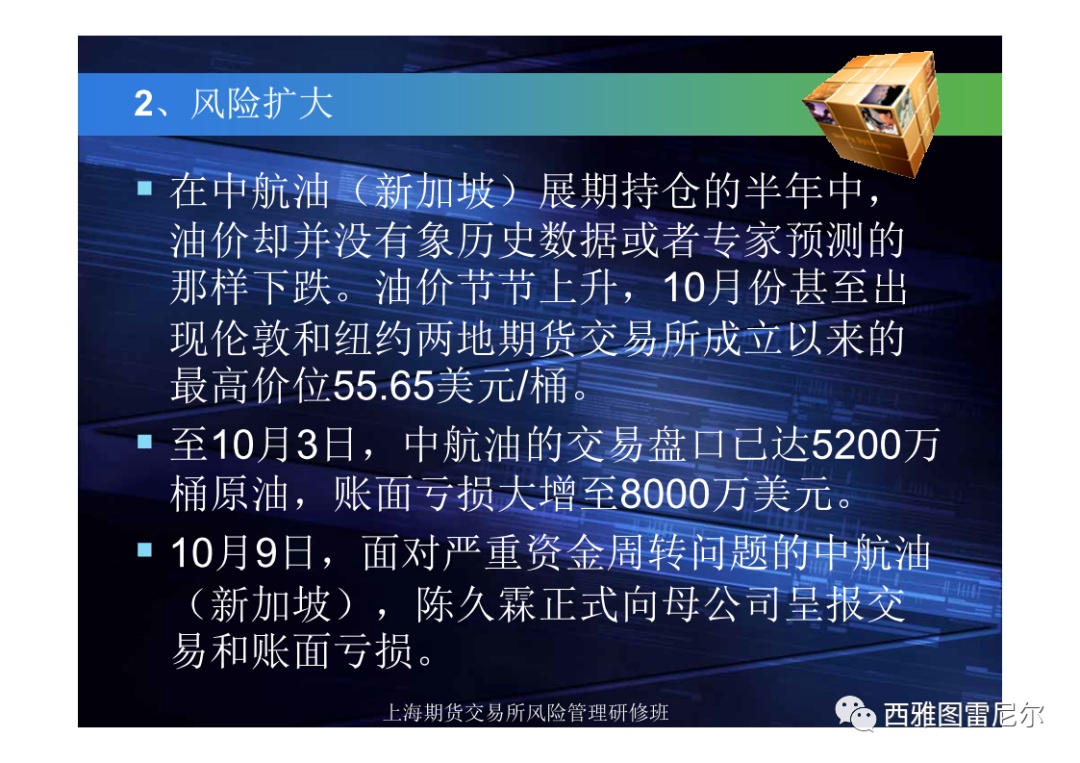

为避免到期期权合约亏本,中航油接踵正在 1、3 和 9 月移动期权合约的贸易价和贸易量,即赎回期权合上原先合约,同时出售刻期更长的巨量新合约。然而,中航油(新加坡)公司却无法估计到诸如伊拉克交战、环球经济苏醒,新兴市集经济体振兴,更加是中邦经济强劲,等纷乱身分使邦际石油价值延续上扬到史籍高位,其所持石油期权合约增至 5200 万桶。

缴付期权合约的 8000 万美元确保金后,公司运营资金 2600 万美元、银团贷款 1.2 亿美元和应收营业款 6000 万都已近干涸,公司账面亏本高达 1.8 亿美元;

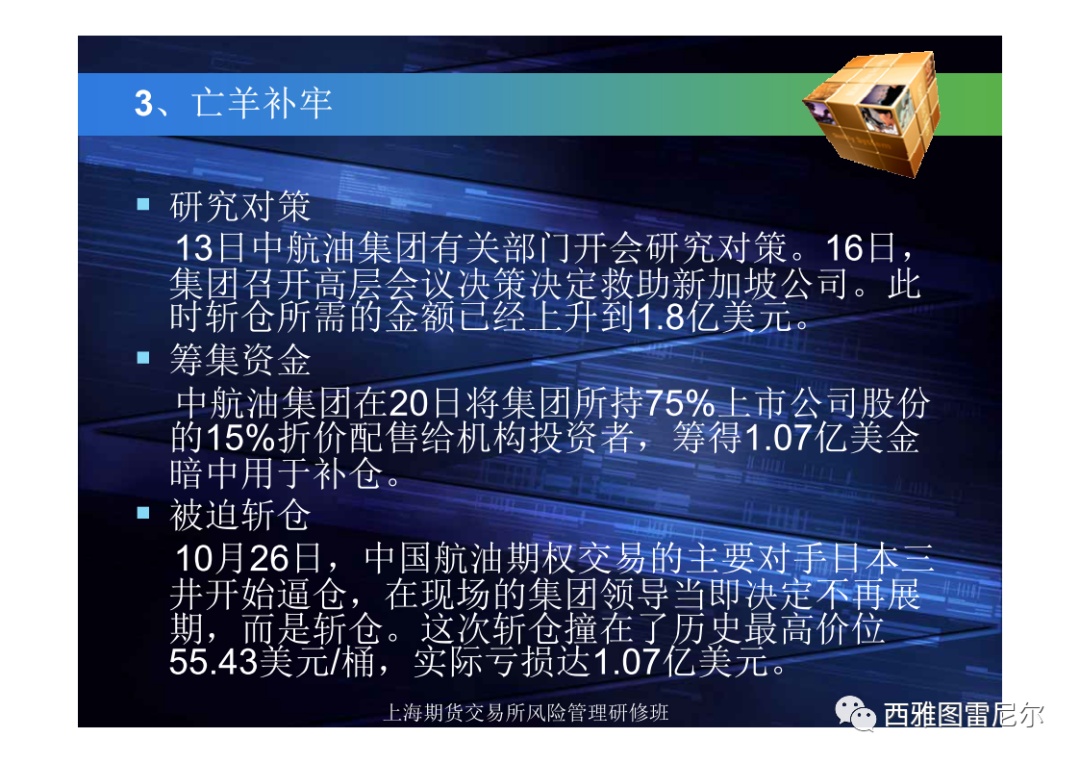

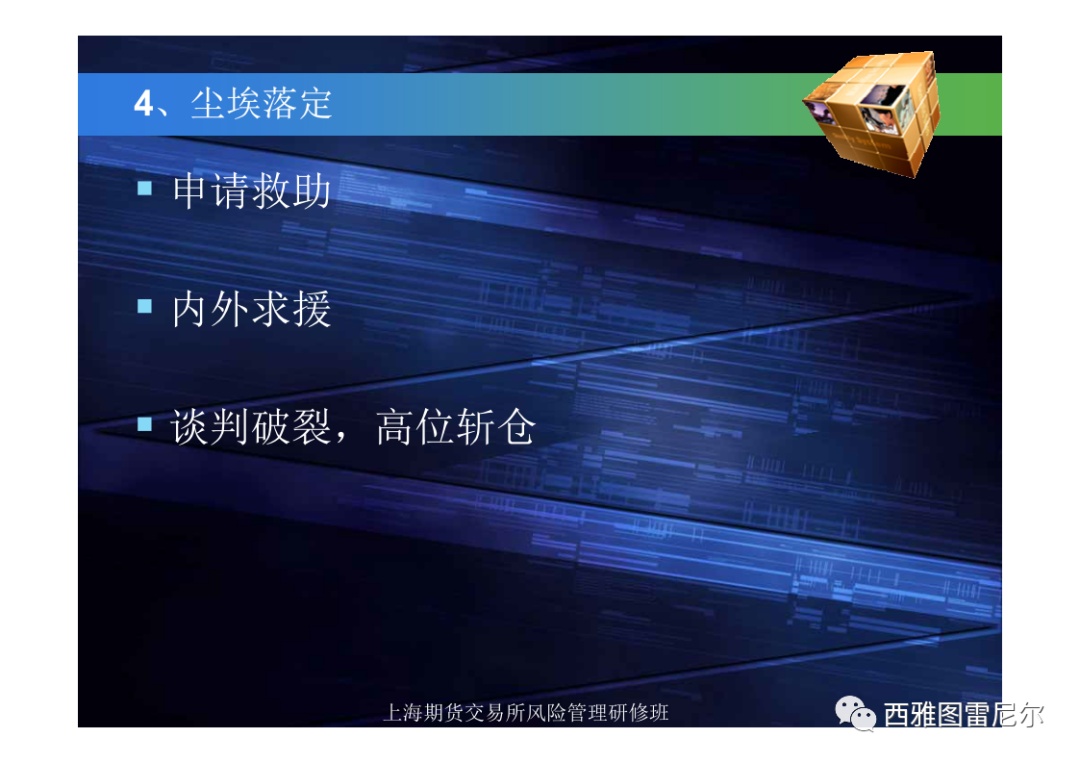

中航油控股公司众方筹借资金,并出让所持中航油的 15%股份给德意志银行新加坡分行,筹借到 1.08 亿美元周济资金;

资金匮乏以致公司无法实时补仓惹起众张期权合约被逼平仓,公司现实亏本增至 1.32 亿美元,且巴克莱本钱(Barclays Capital)追讨 2646 万美元债务;

公司所持期权合约被强制平仓,扩充亏本 1.00 亿美元,且三井能源危机公司追讨 7033 万美元债务;

中航油所持期权合约被平仓,扩充亏本 7000 万美元,且英邦准则银行伦敦控股有限公司(Standard Bank London Ltd.)追讨 1443 万美元;

中航油公司所持期权合约被统统平仓,亏本累计达 3.81 亿美元,且债权人连续追讨资金合计到 2.48亿美元。

鉴于石油期权合约导致公司浩瀚亏本及其控股公司无力救助,中航油(新加坡)公司于 2004 年 11 月 29 日向新加坡法院申请停业珍惜,越日即终止通盘的原油衍生品贸易。同时,公司恳求普华永道(新加坡)司帐工作所就石油期权亏本事项举行审计和递交债务重组计划。

中航油(新加坡)股份有限公司正在 2001 年 12 月 6 日正在新加坡证券贸易市集主板 SGX-ST 挂牌上市。IPO 通告里昭彰地指出其焦点交易为:

航空燃油采购、政策投资及地区扩张;同时,IPO 通告里昭彰地列出影响其重要节余的危机身分为:石油市集价值震荡、衍生品贸易危机及现金流的信用危机。

由上市通告可看出,中航油股权特征为“独一邦企控股股东”和“重要进口中邦市集”;其贸易危机为“石油价值震荡”和“石油衍生品贸易”。为此,中航油 2000年 8 月建设了危机处置委员会且正在 2002 正在外部审计师的协助下制订危机处置规章,划定公司对衍生品贸易的止损限额。

危机处置手册仍旧昭彰地见知心易员、处置层及董事会,任何衍生品贸易都务必践诺“止损限额”端正,且期权贸易也属衍生品贸易。同时,中航油(新加坡)公司行为邦有企业务必遵照 2001 年由中邦证监会、外经贸部、工商总局和外汇处置局颁布的邦有企业境外期货套期保值交易处置法子。

3)贸易式样采用背对背,即卖Floatingprice时,同时也买活价;买死价Fixed price时,也同样卖死价,确保有现实利润、

以是,公司不单要效力新加坡司法对7000 众股东担负况且还限制于中法律律向控股母公司和邦资委担负;公司不单要实时向新加坡证券贸易所揭橥财政新闻况且还要按期地向母公司请示及扶助。

然而这些机制统统形同虚设,无论首先的 2004 年第一季度的 580 万美元亏本依然 2004 年 10 月 10 日亏本达 1.8 亿美元,公司内部所成立的危机处置部及危机处置委员会都没有行使任何危机拘押手腕,以至危机处置委员会及贸易员协同筑议公司扩展石油期权合约展期,以缓解和美化 2003 年公司财政年报。然而,恰是这一展期发起导致中航油(新加坡)公司正在石油期权图利贸易上走火入魔。

这种延续赌徒式衍生品贸易,累积巨额贸易亏本,导致 2004 年 11 月 29 日公司 CEO 陈久霖正在新加坡对外宣告音书称石油衍生品贸易统共亏本 5.5 亿美元,远远超越其净资产 1.45 亿美元,公司停业。

而如此的事件,原本并不少睹。后面有邦储铜事项,导致吃亏大体6.06亿美元。而这回中邦银行601988股吧)的玩石油期货玩出的动态更上一个台阶。臆想正在28亿美元摆布。

遵照-37美元结算,一手合约一千桶起码亏37k美元。按结算价结算的一共有7.7万手合约,大体正在28亿美元摆布。

不显露这回中行该若何终结,我猜来岁的上海期货贸易所危机处置培训班里会加上这回中行的教训阐明。